Un produit d’investissement à haut rendement soutenu par un prêt à une entreprise de charbon criblé de dettes n’a pas à rembourser les investisseurs quand il a mûri, vendredi dernier, les médias d’Etat ont rapporté mercredi, dans le dernier signe de stress financier dans le secteur bancaire de l’ombre de la Chine.

…

» Il a mûri, le 7 février, mais CCB passé une annonce de Jilin fiducie disons «Nous ne pouvons actuellement pas avec certitude quand (liansheng) les fonds seront retournés , « le fonctionnaire de Shanghai Securities Nouvelles a cité un investisseur anonyme dans le produit de la confiance comme disant.

Bien que la date d’échéance est déjà passée, la production d’un défaut technique, Jilin confiance semble fonctionner pour récupérer les fonds des investisseurs.

«La restructuration n’est pas la faillite. Autant que nous sachions, il n’ya pas de problème avec les actifs de l’entreprise. La société est en négociations avec des investisseurs , « le papier a cité un fonctionnaire de Jilin fiducie sans nom comme soit-disant.

La quatrième tranche de Jilin Trust » produit est le nom de « la rivière Songhua # 77 Shanxi projet Opulent Bénédiction » a soulevé 289 millions d’yuans investisseurs en Février 2012, promettant un rendement de 9,8% – nous verrons si cela se traduit par défaut techniques pertes réelles pour les investisseurs .

soutenu par un prêt de charbon dans le Shanxi industrie Liansheng Energy Co Ltd ..

Les actions de plus grands producteurs de charbon cotées de Chine ont chuté à leurs valorisations plus faibles enregistrées comme la baisse des prix du carburant rendent plus difficile à rembourser des dettes .

L’industrie du charbon de la Chine est « mort », a déclaré Laban Yu, analyste de Jefferies Group LLC à Hong Kong avec une note sous-performer sur les trois actions. « Il ya 10 000 producteurs en Chine. Beaucoup d’entre eux prennent la dette. Il devient plus difficile pour service de la dette lorsque les prix du charbon continuent de tomber.

« Il ya une auto-contradiction non résolue dans les politiques actuelles de la Chine: le redémarrage des fours ravive aussi la croissance exponentielle de la dette, qui ne peut être maintenue pendant beaucoup plus longtemps que deux ans. »

La ligne de fond est que la Chine semble être de tester la réaction des marchés aux petits défauts « techniques » (comme celui-ci) ...

Défauts techniques causés par des retards de remboursement ont eu lieu avant, mais les observateurs du marché dire que le secteur bancaire de l’ombre de la Chine est toujours en attente d’un défaut de mise en place antérieure dans laquelle les investisseurs sont contraints d’absorber des pertes substantielles.

Un tel événement pourrait briser l’hypothèse largement répandue que même les placements à rendement élevé par une garantie implicite des banques d’État. Mais Jilin Trust apparemment toujours à la recherche des moyens de récupérer les fonds des investisseurs.

La question est – la banque centrale de biche pense vraiment que les emprunteurs seront désespérée cesser d’emprunter – et contracter la taille du système bancaire ombre reining dans la rupture de la création de crédit de contrôle (et ses conséquences comme sur la crise du subprime) …

… emprunteurs sont confrontés à des pressions croissantes de remboursements de prêts dans un contexte de surcapacité et les investissements non rentables. Impossible de générer de la trésorerie au service de leurs prêts, ils doivent se tourner vers le secteur ombre bancaire pour le crédit et éviter le défaut. Le résultat est un explosif (maintenant estimé de façon conservatrice pour tenir compte de 20-30 pour cent de PIB) de la taille du secteur ombre bancaire.

Naturellement, la banque centrale ne semble pas sur le secteur bancaire de l’ombre favorable. Depuis secteur ombre bancaire obtient sa liquidité à court terme principalement par des prêts interbancaires, la banque centrale a estimé qu’il pourrait mettre un resserrement douloureux sur ce secteur par la réduction de la liquidité. Apparemment, la banque centrale a sous-estimé les effets de sa mesure. Largement parce que les emprunteurs chinois ont tendance à contre-garantie de la dette de l’autre, serrant même un nombre relativement restreint d’emprunteurs pourraient produire une cascade de défaut. La réaction sur le marché du crédit était donc presque instantané et effrayant.emprunteurs confrontés défaut imminent sont prêts à emprunter en tout cas alors que les banques avec de l’argent ne sont pas disposés à le prêter à n’importe comment attrayant les termes sont.

Si cette situation perdure, l’économie réelle de la Chine subirait un choc désagréable.défaut de la chaîne serait de produire un effet paralysant sur les activités économiques, même si il n’ya pas de ruée sur les banques. De toute évidence, ce n’est pas une perspective plus hauts dirigeants du PCC savoure.

Donc, les efforts de la PBOC sont simplement aggravent la situation pour les pires entreprises …

Toutefois, ce vient de frapper le fil …

* La Chine interdit BOND COMMERCE ENTRE PROPRIÉTÉ, COMPTES WMP

Qui semble inquiétant comme la banque centrale a gagné; t permettre aux banques pour renflouer leurs propres investisseurs WMP et prendrait la merde risqué de retour sur leurs livres hors bilan … La banque centrale veut dire réels par défaut … pas par défaut « techniques »

Deux semaines après le suicide d’un banquier de JP Morgan qui aurait sauté vers sa mort à partir du haut d’un immeuble, un autre des employés de l’entreprise est décédé, avec Ryan 37 ans, Henry Grue va devenir le 5 ième banquier à se « suicider » depuis quelques semaines seulement. Grue a été directeur général dans le programme Global Trading bureau de JPM basé à New York et avait été avec l’entreprise pendant 14 ans. Peu de détails ont été publiées concernant la nature de son décès, des rapports indiquant simplement que Grue est pleuré par son épouse et son fils. « Nous ne pouvons qu’espérer que cette succession inquiétant de décès au sein de l’industrie financière – dont l’un concernait un top -gun financier – est purement accidentelle», écrit Hedge zéro. Certains ont émis l’hypothèse que la mort pourrait être un signe précurseur d’un effondrement financier majeur, même si aucune preuve tangible d’une connexion a été reçue. Gabriel Magee, un cadre supérieur de 39 ans au siège européen de JP Morgan, a bondi de 500 pieds de haut du siège de la banque dans le centre de Londres, le 27 Janvier, un atterrissage sur un toit de 9 étages adjacent. Quelques jours plus tard, Mike Dueker, l’économiste en chef de la société Russell Investments, est tombé dans un remblai de 50 pieds dans ce que la police décrit comme un suicide. Dueker a été porté disparu le 29 Janvier par des amis, qui a dit qu’il avait été «d’avoir des problèmes au travail. » Le 26 Janvier, ancien dirigeant de la Deutsche Bank Broeksmit a été retrouvé mort à son domicile de South Kensington après que la police a répondu à des rapports d’un homme retrouvé pendu à une maison. Selon les rapports, Broeksmit avait «des liens étroits avec co-chef de la direction Anshu Jain.Pour lire la suite de l’article cliquez sur ce lien: Suicide?

Avec Mike Dueker,la série des suicides continue.Il a été à l’emploi de la Federal Reserve Bank…de St-Louis.

Le suicide apparent d’un économiste en chef est le dernier en date d’une série de morts étranges dans le monde financier depuis une semaine. L’économiste en chef Mike Dueker de Russell Investments a été retrouvé mort dans un suicide apparent aux Etats-Unis, le dernier d’une série de décès prématurés chez les financiers et chefs d’entreprise dans le monde depuis la semaine dernière.

Selon la police, il semble que Dueker ait pris sa propre vie en sautant d’une rampe près du Tacoma Narrows Bridgeà Tacoma, Washington, a rapporté l’AP vendredi.

Selon Bloomberg, Dueker, 50 ans, avait été porté disparu depuis le 29 janvier et ses amis et des officiers de polices étaient partis à sa recherche.

Dueker a travaillé pour Russell, basée à Seattle, pendant cinq ans et a élaboré un indice du cycle économique qui prévoit les performances économiques. Il était auparavant vice-président adjoint et économiste de de la Réserve fédérale de St. Louis.

Il a publié des dizaines d’articles de recherche au cours des deux dernières décennies, un grand nombre sur la politique monétaire, selon le site Web de la Fed de St. Louis, qui le classe parmi les 5% des économistes en rapport au nombre de travaux publiés. Son œuvre la plus citée était un article de 1997 intitulé « Renforcer le cas pour la courbe de rendement comme prédicateur de la récession aux États-Unis », publié par la banque de réserve alors qu’il était un chercheur là bas.

« Nous étions profondément attristés d’apprendre sa mort aujourd’hui, » a déclaré un porte parole de la compagnie à Bloomberg. « Il a fait de bonnes contributions qui ont aidé nos clients et plusieurs de ses associés. »

Ce suicide aux Etats-Unis suit une série de morts parmi les financiers et chefs d’entreprises depuis plus d’une semaine.

Le dimanche 26 Janvier: la police de Londres a trouvé William Broeksmit, un ancien cadre supérieur de 58 ans à la Deutsche Bank AG, mort à son domicile d’après un suicide apparent.

Slym, 51 ans, a assisté à une réunion du conseil d’administration de l’unité thaïlandaise de Tata Motors dans la capitale thaïlandaise et logeait avec sa femme dans une chambre au 22ème étage de l’hôtel Shangri-La. Le personnel de l’hôtel a retrouvé son corps dimanche au quatrième étage.

Le mardi 28 Janvier: un employé de 39 ans à la JP Morgan est mort d’une chute du toit du siège européen de JP Morgan à Londres.

L’homme, Gabriel Magee, était vice-président du département de la technologie de la banque d’investissement, a déclaré une source à WSJ.

La semaine dernière, un directeur de la communication du Royaume-Uni à Swiss Re AG est mort. La cause du décès n’a pas été rendue publique.

Le Wall Street Journal a rapporté cette semaine que les décès parmi les financiers ont secoué Londres et soulevé plus de préoccupations au sujet des niveaux de stress des banquiers.

Il note qu’en Août dernier, le chef des finances de Zurich Insurance Group AG s’est suicidé et a laissé une note blâmant le président de l’entreprise d’avoir créé un environnement de travail insupportable.

En Août, un stagiaire de 21 ans de Bank of America est mort après avoir passé des nuits blanches consécutives de travail au bureau londonien de la banque.

Les banques de Wall Street, y compris Bank of America, Goldman Sachs, JP Morgan, Credit Suisse, ont par la suite dit à leurs banquiers juniors de prendre plus de temps libre.

Le même scénario du Jeudi Noir de Wall Street en 1929 semble se reproduire,mais de façon plus hypocrite!

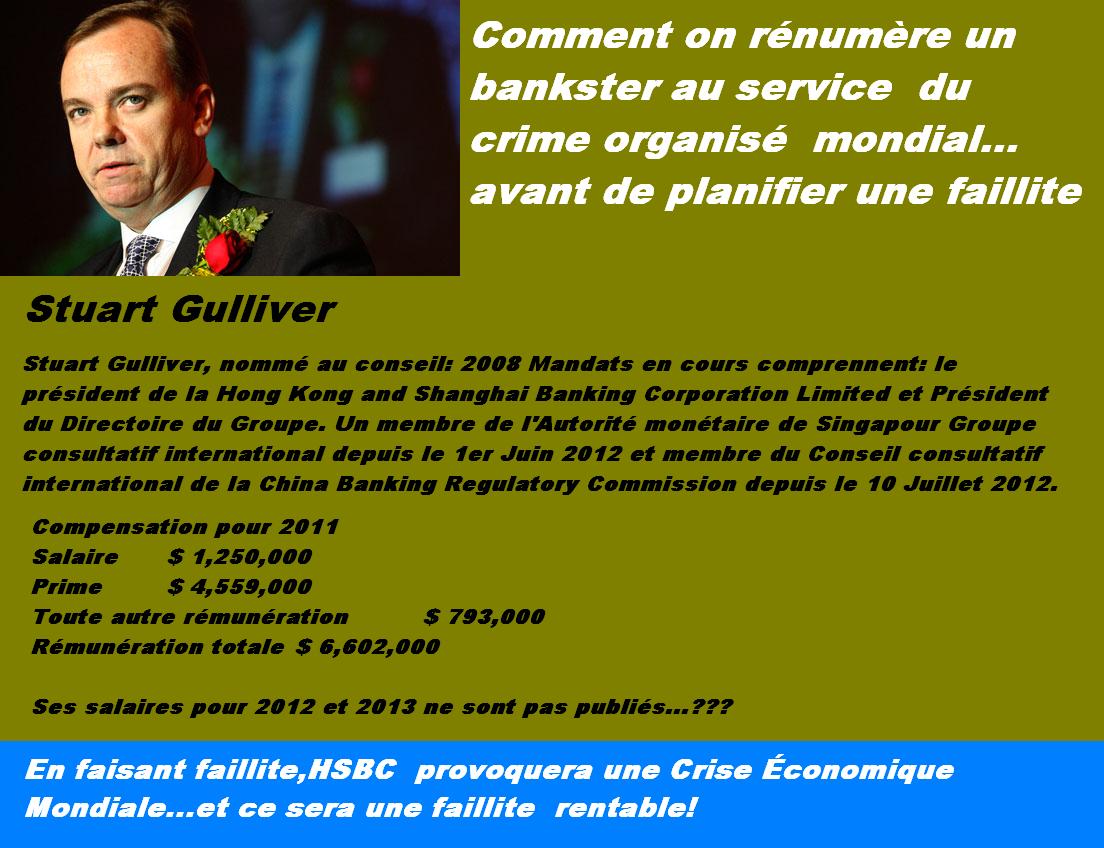

HSBC est présente partout ou il y a traffic de drogues et corruption politique.

HSBC paie 2 milliards de dollars ou l’équivalent de son bénéfice de cinq semaines, pour éviter des accusations criminelles en cartel de la drogue et affaire de blanchiment! par Brett Wolf et Aruna Viswanatha, Thomson Reuters , via http://www.globalpost.com/ Les régulateurs économiques américains continuent de trouver des faiblesses dans la façon dont la société HSBC Holdings cherche à prévenir le blanchiment d’argent, selon des personnes familières avec le sujet, même après la Colombie banque a été contrainte de payer près de 2 milliards de dollars en pénalités et a investi des millions dans l’augmentation de sa conformité afin d’éviter des poursuites diverses. – Un accord pour éviter des poursuites criminelles était signé en Décembre 2012 et a été approuvé lundi,le 26 janvier 2014. Le règlement est considéré comme un montant record pour résoudre les frais que la banque n’a pas réussi à arrêter les milliards de dollars en argent de la drogue,de circuler à travers la succursale HSBC du Mexique . – Selon les termes de l’accord, le ministère de la Justice a décidé de suspendre des poursuites pénales contre HSBC et sa filiale américaine pendant cinq ans si la banque accepte de payer la pénalité. – En annonçant le règlement,le chef de la direction de HSBC , Stuart Gulliver a osé dire: » HSBC est aujourd’hui une organisation fondamentalement différente de celle qui a fait ces erreurs ». – Mais les examinateurs du Bureau du contrôleur de la monnaie ont continué à trouver des problèmes,ont affirmé deux personnes proches du dossier . Ils ont dit que le régulateur de la banque HSBC ,en fin de l’année dernière, n’a pas vu assez d’amélioration des contrôles de la banque dans ses activités de correspondant bancaire, qui traite les transactions pour les institutions financières à travers le monde, y compris les unités de la HSBC.

Stuart Gulliver 002

– Les sources ont refusé de fournir plus de détails sur la nature des faiblesses. Les sources ont refusé d’être nommé, parce qu’ils n’étaient pas autorisés à s’exprimer publiquement sur les changements internes ou la communication avec les organismes de réglementation. – Bien qu’aucune des personnes qu’a suggéré HSBC ,ne pourrait faire face à une autre mesure de réglementation ou d’exécution à ce stade, l’évaluation par les autorités montre comment il est difficile pour la banque de résoudre les problèmes ..actuels immédiats.

– en savoir plus!

Après HSBC puis la Deutsche Bank, voici qu’une étude publiée par Bloomberg, l’une des agences de presse économiques les plus sérieuses de la planète, démontre qu’il ne manque pas moins de 1 000 milliards de dollars de capitaux propres aux banques européennes, ce qui, vous en conviendrez, est tout de même une somme relativement importante et conséquente. À titre de comparaison, cela représente 50 % du PIB français, ou encore la totalité des fonds mis dans le MES (ou censés être mis par les Européens) doté d’environ 700 milliards d’euros.

Les banques européennes sont confrontées à un trou de 1 000 milliards de dollars

Je vous traduis ici l’essentiel de la dépêche Bloomberg dont vous trouverez le lien en annexe ci-dessous avec quelques remarques personnelles évidemment…

« Les banques européennes ont un déficit en capitaux propres estimé à 767 milliards d’euros (ce qui équivaut avec le taux de change actuel à environ 1000 milliard de dollars) alors que la Banque centrale européenne devrait prochainement procéder aux désormais très célèbres stress tests (censés mesurer la solidité des banques et concluant à chaque fois que le système bancaire européen est trèèèèès solide). »

Comme chacun le sait, le sinistre de l’Économie, phare dans la tempête de sa copine de 25 ans, veille sur la sécurité du système bancaire français et sur l’intérêt du petit peuple (les manants)… et dans la catégorie loser, le winner est… la France !! « Ce sont les banques françaises qui montrent le plus grand écart avec 285 milliards d’euros »… Oups… 285 milliards d’euros, vous savez, cela commence à faire un sacré paquet de sous du genre environ 4 300 euros par français (sur la base de 65 millions), je vous laisse multiplier pour savoir combien cela représente pour une famille de 4 personnes. Soit dit en passant, une petite ponction de 10 % de votre épargne permettrait de bien vite remettre du baume au cœur de nos gentils banquiers en renflouant au bon moment leurs petites caisses bien vides.

Le deuxième nominé est évidemment ce pays dont nous voulons absolumment imiter la moindre décision, j’entends par là l’Allemagne ! Pour eux, le trou s’élève à 199 milliards d’euros. Vous remarquerez quand même que ce sont presque 100 milliards de trou en moins que pour nous, cela dit je soupçonne que les chiffres concernant l’Allemagne ne prennent pas suffisamment en compte l’état déplorable des comptes de la Deutsche Bank.

D’ailleurs, les auteurs de l’étude pointent les risques particulièrement élevés parmi les banques allemandes publiques ou Landesbanken. « En Allemagne, de nombreuses institutions d’État peuvent nécessiter des émissions de capital ou cautions », écrivent-ils. Sans blague ! Moi qui croyais que la crise était finie et que le pire était derrière nous… D’ailleurs, petite question à Moscovenividivessie, dis-moi mon ami Pierrot, as-tu envoyé un fax à François pour le prévenir entre deux de ses galipettes que la crise pourrait bien nous repasser devant ? Si ce n’est pas le cas, je peux te prêter ma plume, pour lui envoyer un mot. Ça serait bien qu’il soit au courant pour sa prochaine conférence de presse, cela lui éviterait de passer pour un benêt-béat plus qu’il ne l’est…

Ensuite, nous trouvons les banques espagnoles (penser à envoyer là aussi un mail à Rajoy pour le prévenir qu’il est beaucoup plus mal que ce que ses conseillers lui disent de dire), avec un modeste 92 milliards d’euros. Bon, ne soyons pas dupes. 92 milliards d’euros, c’est la note juste pour payer les pertes liées aux crédits immobiliers de l’année en cours, et j’ai comme la très désagréable impression que l’année prochaine il en faudra sensiblement autant. Disons que vu le nombre d’Espagnols sans emploi et que les créances douteuses atteignent en 2013 le plus haut historique et que ce n’est pas la folle croissance économique débridée de Madrid qui va ramener la félicité et le pognon dans tous les ménages ibériques dans les 6 prochains mois, les banques du coin risquent fort de ne pas aller vraiment mieux l’année prochaine… mais je ne suis pas com-pétent moi.

Enfin, les banques italiennes, dont quelques-unes nous ont fait de bien belles faillites cette année ce qui les fait sortir du classement (mais ne rembourse pas les trous ni les dettes pour autant), sont dans une situation de manque estimée à 45 tout petits milliards d’euros…

Tiens, c’est marrant, il nous manque la Grèce, le Portugal et encore quelques autres, mais chut ! la note étant déjà de 1 000 milliards de dollars, on ne va pas pinailler pour 200 ou 300 milliards de plus, il suffira juste de faire passer la ponction obligatoire sur les comptes de 10 % à 15 % et puis histoire d’avoir un peu de marge, on prendra 20 %. De toute façon, vous n’aurez pas le choix ! Tonte obligatoire. On va bien rigoler quand le mouton va se réveiller pendant la tonte ! Maiiiiis heuuuuuuu, pourquoi tu me tonds ? Ze croyais que la krise, elle était finie…. Hahahahaa. Je sais, c’est cruel, mais que voulez-vous… ce n’est pas comme si je répétais inlassablement avec quelques autres que tout cela va très mal finir et en particulier avec la ruine des épargnants et qu’il faut s’y préparer…

D’ailleurs, j’adore la fin de cette étude et de cette dépêche :

« Nos résultats suggèrent que, avec émission d’actions ordinaires et les coupes de cheveux sur les créanciers subordonnés, il devrait être possible de traiter les besoins en capital de nombreuses banques. »

Alors là, je vous traduis ce petit jargon de financier pour que cela soit plus compréhensible : il va être possible de traiter les besoins en capital de ces nombreuses banques en ruinant les détenteurs d’obligations et les actionnaires et en allant directement se servir sur les comptes des clients »… C’est plus clair là, non ?

Et la dépêche de conclure avec une mention spéciale pour les banques belges, chypriotes et grecques !!

Justement, à propos de traduction des intentions de nos mamamouchis dont le seul et unique objectif est de sauver les banques à tout prix y compris au risque de ruiner les peuples, une autre nouvelle est tombée, mais juste une petite remarque en passant.

Pourquoi faut-il sauver les banques ? Parce que ne pas le faire signifierait la ruine des peuples. Ha, bon, ben d’accord, c’est dans mon intérêt alors et comment fait-on pour sauver les banques alors ? Eh bien il faut ruiner les peuples pour renflouer les banques… donc pour résumer, et si je comprends bien, pour éviter que je sois ruiné, il faut me ruiner… En clair, je suis ruiné dans tous les cas, sauf que quitte à être ruiné… pourquoi les banques devraient-elles être sauvées ? Parce que, économiquement, sauver les banques en sacrifiant les épargnants n’est pas une meilleure idée que de ne sauver ni les banques… ni les épargnants, car en laissant le système faire faillite, on condamnerait les banques et l’on serait dès lors en mesure de redéfinir un nouveau système beaucoup plus sain et beaucoup plus libre.

Nous n’en ferons rien bien entendu puisque, de toutes les façons, la réalité c’est que ce sont les financiers et les banquiers qui dirigent le monde. Pierrot et François ne sont rien du tout. Toutes les lois, tous les règlements sont actuellement écrits dans l’optique non pas de sauver les peuples mais les banquiers, et pour réussir ce sauvetage du lobby bancaire, des peuples entiers seront ruinés.

L’UE travaille sur une directive qui limitera les retraits d’argent des clients de banques en faillite à 100 ou 200 euros par jour

C’est article de L’Express en Belgique qui nous apprend que les gentils gouvernements européens, qui vous veulent que du bien, surtout à votre argent, « travaillent à un compromis sur la directive de l’UE pour le paiement de la garantie des dépôts des clients lors de faillites bancaires. Un document de travail de la présidence de l’UE, qui est assurée depuis le 1er Juillet par la Lituanie, montre que la directive pourrait être prête dès cette année ».

Vous voyez, lorsque les mamamouchis font quelque chose c’est toujours bien présenté. C’est beau, c’est bien enveloppé et l’emballage donne envie. En l’occurrence, la loi en question va s’intituler quelque chose comme « paiement de la garantie des dépôts » !! Ha, voilà une bonne nouvelle pour le mouton d’en bas ! On va être payé en cas de problème ! Voilà ce qu’il se dit.

Et puis incidemment, nous apprenons que, dans cette directive écrite pour vous, mes braves crétins, heu moutons, heu épargnants… que l’Europe examine maintenant aussi la possibilité de qualifier cette période de «circonstances exceptionnelles». Pendant cette période, les citoyens pourraient effectuer quotidiennement des retraits d’argent de 100 à 200 euros maximum, comme ce fut le cas à Chypre. Ce sont les vilains journalistes du journal allemandBörsen-Zeitung qui ont vendu la mèche !

Il faut donc retenir :

1/ Quoi que l’on vous raconte, c’est faux, et les banques sont de véritables bombes à retardement. Donc elles vont faire faillite et il faudra les sauver. Pour les sauver, il faudra ruiner les épargnants. Pour que le mouton soit bien tondu, on doit empêcher sa fuite. Donc il ne faut pas l’effrayer le temps que le cadre juridique de la tonte soit mis en place.

2/ L’organisation des modalités de la tonte est presque achevée. Il ne manque plus que cette directive qui permettra ni plus ni moins que de rationner vos retraits le temps que l’on vous fasse les poches.

3/ Concrètement, les banques seront fermées, vos comptes bloqués. Afin que vous puissiez juste acheter de quoi manger, vous aurez droit à 100 ou 200 euros… Bref, pas de quoi vider votre compte de son épargne… qui restera pleinement disponible pour le plus grand bien de votre banquier qui ira renflouer son compte en vidant le vôtre.

Voilà comment s’organise, en parfaite transparence car nous avons à notre disposition toute l’information nécessaire, le plus grand hold-up à venir.

Si une banque comme BNP Paribas, ou comme le Crédit Agricole venait à tomber, je vous laisse imaginer l’état de notre économie par la suite. Épargnants ruinés, récession majeure, entreprises toutes en dépôts de bilan, chômage massif, etc., et ce ne sont là que quelques-unes des conséquences les plus évidentes.

Conclusion

Plan épargne boîte de conserve pour manger lorsque tout sera rationné y compris l’argent et les retraits (PEBC).

Or et argent métal pour stocker votre patrimoine loin des banques et hors système financier afin d’éviter le chyprage de votre épargne ou de le rendre en tous cas plus difficile.

Pour les plus gros patrimoines, on diversifie avec des actifs tangibles plus larges, du type terres agricoles, forêt, diamants ou vins !

Enfin, pour ceux qui veulent se préparer à devenir véritablement résistants dans tous les sens du terme, alors investissez dans une maison à la campagne, dans un jardin et dans un potager. Cheminée et poêle à bois, récupérateur d’eau de pluie, ou puits, bref, soyez autonome, devenez autonome.

La stratégie de préparation patrimoniale est toujours la même, simplement le jour approche où vous allez vous en mordre les doigts de ne pas l’avoir mise en œuvre et d’avoir attendu sidéré, en vous disant mais non, ce n’est pas possible… quand même, ils vont bien trouver une solution ! Mais ils l’ont trouvée LA solution, et c’est votre argent… tout simplement et ils vont vous le braquer.

Un petit repas avant la reprise des cours,à Shanghai.

CHINE – Saviez-vous que les institutions financières partout dans le monde mettent en garde que nous avons pu voir un « méga défaut » sur un produit d’investissement à haut rendement très important en Chine le 31 Janvier? On nous dit que cela pourrait conduire à un effondrement en cascade du système bancaire très discret, en Chine, qui pourrait aboutir à des «taux d’intérêt exorbitants » et « une chute brutale de crédit. » En d’autres termes, cela pourrait devenir un nouveau « Lehman Brothers »pour l’Asie. Et puisque le système financier mondial est plus interconnecté que jamais, ce serait de très mauvaises nouvelles pour les États-Unis. Depuis la faillite de Lehman Brothers en 2008, le niveau de crédit intérieur privé en Chine a augmenté de 9 billions de dollars à la somme astronomique de $ 23,000,000,000,000.C’est une augmentation de $ 14000000000000 en un peu plus de 5 ans. Une grande partie de ce que «l’argent chaud » a coulé en actions, obligations et immobilier aux États-Unis. Alors, que pensez-vous de ce qui va se passer quand la bulle s’effondre? La bulle de la dette privée que nous avons vu se gonfler en Chine depuis la crise de Lehman est différente de tout ce que le monde a jamais vu. Jamais auparavant autant de la dette privée été accumulée dans un si court laps de temps. Tout cela a contribué à la dette formidable venant de la croissance économique capitaliste, en Chine, mais maintenant tout un tas d’entreprises chinoises se rendent compte qu’ils en ont beaucoup trop par dessus de leurs têtes. En fait, il est prévu que les entreprises chinoises vont payer l’équivalent d’environ un billion de dollars en paiements d’intérêt cette année seulement. C’est plus de deux fois le montant que le gouvernement américain devra payer en intérêts en 2014.

Le coeur du capitalisme dur et pur,c’est la Chine communiste,manipulé par les Triades et le crime organisé asiatique.

Au cours des dernières années , la Réserve fédérale américaine, la Banque centrale européenne, la Banque du Japon et la Banque d’Angleterre ont tous été critiqué pour créer trop d’argent. Mais la vérité est que ce qui se passe en Chine surpasse tous leurs efforts combinés. Vous pouvez voir un graphique incroyable qui illustre graphiquement ce point ici. Comme le Telegraph a fait remarquer tout à l’heure, les Chinois ont essentiellement «reproduit l’ensemble du système bancaire commercial des États-Unis » en seulement cinq ans … le crédit global a bondi de 9 billion de dollars $ 23000000000000 depuis la crise de Lehman Brothers. «Ils ont reproduit l’ensemble du système bancaire commercial des États-Unis en cinq ans, » dit-elle. Le ratio du crédit au PIB a grimpé de 75 points de pourcentage à 200pc du PIB, comparativement à environ 40 points de la US sur cinq ans qui ont précédé la bulle des subprimes, ou au Japon avant que la bulle a éclaté en 1990 ,sur l’indice Nikkei. «C’est au-delà de tout ce que nous n’avons jamais imaginé auparavant dans une grande économie. Nous ne savons pas comment cela va se jouer. Les six prochains mois seront cruciaux « , dit-elle. Forbes a mis en garde: « A défaut WMP, qu’il s’agisse de Liansheng ou Zhenfu,cela pourrait dévaster le système bancaire chinois et l’économie en général ainsi. En bref, la croissance de la Chine depuis la fin de l’année 2008 a été tributaire de crédit ultra-accommodant,d’ abord canalisé par les banques d’État, comme ICBC et la Banque de Construction, et ensuite à travers les pratiques œnologiques, qui ont permis aux banques d’État d’éviter le risque de crédit. Toute perturbation dans le flux de trésorerie provenant des investisseurs à des emprunteurs douteux par PGE se balançait Chine avec des taux d’intérêt exorbitants ou un plongeon abrupt du crédit, probablement les deux. Le résultat? La meilleure solution serait des décennies de misère, ce que nous avons vu au Japon après sa bulle qui a éclaté au début des années 1990 « –

La photo du documentaire tirée de Facebook parle d’elle-même.

La Tunisie traverse une grande crise économique ils trouvent le moyen de se faire partager le cinquième du budget de l’état c’est du vol manifeste et c’est le citoyen qui paye en lui augmentant la taxe de roulage, c’est honteux (eux = 13.000.000 de citoyens).

Des parlementaires islamistes dangereux quand ils travaillent. Ces photos prises par des journalistes intègres montrent le vrai visage de ceux qui disent défendre le peuple.

UN GOUVERNEMENT ISLAMISTE INCOMPÉTENT ET POURRI

Le projet du budget de l’Etat pour l’exercice 2014 risque, s’il est adopté dans sa version actuelle, de mener à une « catastrophe économique », a estimé M. Ridha Chkoundali, professeur universitaire d’économie.

Quand l’Etat surestime sa capacité à investir

« Lors de l’élaboration du budget, l’Etat a surestimé ses capacités en matière de concrétisation des projets de développement prévus et d’obtention d’emprunts extérieurs, plaçant haut la barre en termes de prévisions de croissance pour cet exercice », a-t-il indiqué, lors d’une interview accordée à l’agence TAP.

Pour M. Chkoundali, cette surestimation avait déjà commencé lors de l’élaboration du budget de 2013 et s’est poursuivie cette année dans le cadre de la préparation du budget de 2014.

En effet, les dépenses de développement prévues dans le cadre du budget de 2013 étaient de l’ordre de 5,5 milliards de dinars alors que le gouvernement n’en a réalisé que 4,8 milliards de dinars, soit le même chiffre réalisé en 2012.

Pourtant, le gouvernement continue à surévaluer son potentiel et prévoit des dépenses de développement de l’ordre de 5,6 milliards de dinars au titre de 2014, soit 20% du budget lequel s’élève à 28,125 milliards de dinars.

Le 23 décembre 2013,le peuple tunisien a fait face au réchauffement climatique et aux inondations.

Des prévisions de croissance fantaisistes

Les projections tablant sur un taux de croissance de 4% pour l’exercice 2014 témoignent, encore une fois, de la mauvaise évaluation de la conjoncture économique par le gouvernement, selon Chkoundali.

Il y a donc lieu de ne pas commettre la même erreur d’évaluation concernant le taux de croissance, comme il en a été le cas pour 2013, sachant que ce taux, prévu initialement à 4,5%, a été revu à la baisse respectivement à 4% puis à 3,6% et au final aux alentours de 2,8%, a rappelé l’universitaire.

D’où la nécessité pour les autorités de fixer un taux de croissance à la mesure des capacités de réalisation des projets de développement, a-t-il dit.

Des ressources incertaines

La situation est d’autant plus grave, que les ressources prévues dans le cadre du budget de 2014 sont « incertaines », selon Chkoundali.

Pour rappel les ressources du budget de l’Etat 2014, estimées à environ 28,125 milliards de dinars proviendront à hauteur de 72% des ressources propres (64% de ressources fiscales) et 28% de ressources d’emprunts.

S’agissant des ressources fiscales, l’universitaire a indiqué que l’Etat ne sera pas en mesure de mobiliser les 17,9 milliards de dinars de ressources fiscales prévues pour l’exercice 2014, en raison du faible taux de recouvrement de l’administration fiscale.

Dans ce contexte, il a rappelé qu’en 2012, « année plutôt bonne sur le plan économique », l’administration fiscale n’a pu collecter que 14,9 milliards de dinars contre 16,7 milliards escomptés.

L’augmentation prévue des ressources d’emprunt extérieur (5338 millions de dinars en 2014 contre 3830 millions de dinars prévus en 2013), demeure, elle aussi « incertaine », vu la détérioration de la note souveraine de la Tunisie par les agences de notation internationale, avec pour corollaire une réduction de la marge du pays en matière de recours à l’emprunt extérieur et une détérioration de son crédit de crédibilité auprès des institutions financières internationales, a encore fait remarquer M. Chkoundali.

Cet avis a été également partagé par M. Houcine Dimassi, universitaire et ex-ministre des finances dans le gouvernement de Hamadi Jebali, qui avait indiqué le 8 décembre 2013, à Monastir, que les ressources du budget de l’Etat de 2014 « sont de sources incertaines, impossibles à mobiliser, voire irréalistes ».

Dimassi avait également averti que le montant des emprunts extérieurs programmés dans le cadre du budget de l’Etat 2014 est de nature à affecter négativement les équilibres financiers du pays.

La chasse aux crédits

A ce sujet, le ministre des finances Elyes Fakhfah avait souligné en septembre dernier que les Etats Unis d’Amérique se disent disposés à accorder une garantie de prêt à la Tunisie. Par ailleurs, l’Etat sollicitera une garantie du trésor français en cas de besoin de ressources supplémentaires, a-t-il ajouté.

Combien d’enfants vivent ainsi?

Fakhfakh a rappelé que la première tranche du crédit de précaution, accordé par le Fonds monétaire international (FMI) à la Tunisie et signé en juin 2013, sera débloquée en 2014.

Il a, en outre, annoncé que le gouvernement négocie actuellement avec l’Union Européenne (UE) l’octroi d’un crédit de 300 à 500 millions d’euros.

La décision finale d’octroi, à la Tunisie, de la deuxième tranche du prêt du Fonds Monétaire international, sera prise, au cours de la troisième semaine du mois de décembre courant, lors de la réunion du Conseil d’administration du FMI et en présence de tous les pays membres du Fonds », avait indiqué, récemment, à l’Agence TAP une source bien informée, de la Banque Centrale de Tunisie (BCT).

Pour pallier cette situation, Chkoundali a proposé de prendre des mesures urgentes visant à améliorer le recouvrement des impôts, à réviser le régime forfaitaire, à rationaliser les dépenses publiques, à lutter contre la contrebande et à auditer la douane.

Le budget de l’Etat pour 2014 fait actuellement l’objet de plusieurs contestations de la part de plusieurs parties et a été fortement critiqué par différentes structures nationales à l’instar de l’Union tunisienne de l’industrie, du commerce et de l’artisanat (UTICA), l’Union tunisienne de l’agriculture et de la pêche (UTAP), l’Ordre des experts comptables de Tunisie (OECT), la Confédération des entreprises citoyennes de Tunisie (CONECT), outre, le monde universitaire.

Fakhfakh qui présidait, mercredi 11 décembre 2013, une réunion de dialogue sur les projets de budget de l’Etat et de la loi de finances 2013 avait souligné que son département demeure ouvert à toutes les propositions d’amendement, d’ajout ou de rectification.

La puissance du Nouvel Ordre Mondial sur l’économie tunisienne se voit sur cette image.

Le débat parlementaire sur les projets du budget de l’Etat et de la loi de finances pour l’exercice 2014 est prévu vers le 20 décembre courant, selon M. Ferjani Doghmane, président de la commission des finances, de la planification et du développement à l’Assemblée nationale constituante (ANC).

De plus en plus,les travailleurs tunisiens vont se retrouver dans la rue…affronter l’ordre établi par les islamistes.

LES TRAVAILLEURS TUNISIENS

La classe moyenne tunisienne regroupe 1,9 million de travailleurs, a annoncé le ministre des Finances Elyes Fakhfakh. 60% d’entre eux perçoivent un salaire inférieur à 800 dinars par mois, et 33% touchent un salaire mensuel de moins de 400 dinars.

Auditionné mardi dernier au Bardo par la commission des finances, Fakhfakh a par ailleurs souligné que le nombre de chômeurs s’élève à 630,000, affirmant que ce nombre serait égal à celui des travailleurs exerçant dans le secteur informel.

Quant aux personnes actives dans les professions libérales, leur nombre s’élève à 700,000 agents.

NEW YORK – La possibilité que la Réserve fédérale pourrait enfin commencer à réduire son extraordinaire stimulant pour l’économie pourrait faire de cette semaine un explosive pour les marchés financiers. Bien que les chances indiquent toujours pas de changement majeur de la politique lorsque les banquiers centraux américains répondent Décembre 17-18 plupart des récentes données économiques nationales suggèrent le début de la fin de leur programme d’achat d’obligations massif viendra plus tôt que tard. Si elle agit elle peut refléter autant la croissance de la confiance dans l’économie mondiale, dont le retrait de la circulation des dollars bon marché sera un choc, comme dans la reprise aux États-Unis seulement.

« Resserré tout maintenant nous dirait-on que la Réserve fédérale estime que l’expansion américaine est durable et que l’économie mondiale, au minimum, est moins fragile », a déclaré David Kelly, stratège en chef de marché mondial à JPMorgan Funds.

DERNIER RUSH DE L’ANNÉE DE DONNÉES ÉCONOMIQUES

Relativement moins dramatique tout ce qui entoure une décision attendue plus tard cette semaine par la Banque du Japon, qui devrait maintenir en place son assouplissement de la politique agressive, et une réunion de l’Union européenne où un accord tant attendu sur une union bancaire pourrait être annoncé.

Pour ce qui touche la troisième plus grande économie du monde, l’enquête Tankan japonaise est prévue rendre des comptes lundi pour montrer la confiance des entreprises s’est amélioré sur le dos solide des dépenses budgétaires et des ménages. La BOJ, dont les mesures de relance monétaire éclipsent même celles que de la Fed a avancé;elle se réunit en Décembre (le 19-20).

En Grande-Bretagne, où la Banque d’Angleterre a dit qu’il ne tiendra pas compte d’un taux hauteur jusqu’à ce que le chômage tombe à 7 pour cent, un rapport est attendu mercredi pour montrer que le taux de chômage est resté inchangé à 7,6 pour cent dans les trois derniers mois (depuis Octobre).

Dans le même temps, sont attendus minutes de la réunion de ce mois de la BoE pour montrer aux décideurs soulignant leur message que les taux n’augmenteront pas automatiquement une fois que le seuil est atteint.

En général, la reprise européenne semble moins solide que celle des États-Unis.

Les banques centrales de la Hongrie, la Suède et la République tchèque sont sous pression pour assouplir encore cette politique cette semaine. La banque centrale de Turquie pourrait resserrer sa politique – mais ce sera dans un souci de l’impact d’un retrait des mesures de relance des États-Unis sur sa monnaie ,la lire,l’ inflation et le déficit du compte courant.

Les indices directeurs des achats de la zone euro, l’Allemagne et la France doivent donner un aperçu la semaine prochaine sur la santé du secteur de la fabrication en l’Europe.

Les dirigeants européens vont tenter jeudi de parvenir à un accord final sur l’agence de la fermeture des banques défaillantes dans la zone euro, une partie cruciale des efforts visant à créer un cadre bancaire unique pour le bloc monétaire qui freinerait toute crises futures.

FED LA FOCUS

Tous les yeux, cependant, seront sur la décision de la politique de la banque centrale des États-Unis à 14 heures (19h00 heure britannique) le mercredi, juste une semaine avant les vacances de Noël. Il est la dernière conférence de presse de Ben Bernanke comme président de la Fed et il devrait souligner que les taux d’intérêt resteront bas pendant un long moment, quel que soit le moment où si le programme d’assouplissement quantitatif, ou QE, est mis en veilleuse.

Environ la moitié des 60 économistes interrogés par Reuters, la semaine dernière que la Fed devrait attendre jusqu’à Mars avant qu’il coupe les achats d’actifs, qui sont destinés à stimuler l’investissement et l’embauche. Douze vu la soi-disant QE effilée cette semaine, à partir de trois lorsque le sondage a été fait il ya un mois.

Alors que le chômage des États-Unis a chuté à un plus bas en cinq ans de 7 pour cent le mois dernier, la croissance du PIB américain devrait ralentir ce trimestre, les entreprises sont à réduire les stocks, ce qui complique la décision de la banque centrale.

« Les fréquences de réduction de la détente, tandis que dans le même temps ,il faut convaincre l’économie que c’est une bonne chose à faire, va être difficile », a déclaré Jerry Webman, économiste en chef au gestionnaire d’investissement OppenheimerFunds.

«En ce moment, si vous regardez les États-Unis, en Europe, en Chine et au Japon, ils se ressemblent tous à des degrés divers d’accord – mais ils ne sont pas en train d’ accélérer. »

Patrick Artus:Pour Patrick Artus, directeur de la recherche économique chez natixis, « la BCE a fait l’erreur d’attendre que la spirale baissière des prix devienne auto-entretenue ».

Vers la plus grande crise économique de l’histoire:

L’influence de la FED américaine

Pour Patrick Artus, directeur de la recherche économique à Natixis, le tassement des prix observé dans la plupart des pays de l’union monétaire est inquiétant à plus d’un titre. Il explique pourquoi, tout en pointant la responsabilité de la Banque centrale européenne (BCE).

La zone euro risque-t-elle de sombrer dans la déflation ?

Elle y est déjà ! Il serait une erreur de croire que la déflation se manifeste uniquement lorsque les prix reculent. Si l’on s’en tient à sa définition stricte, elle se déclenche dès que les taux nominaux se décorrèlent de l’évolution des prix. Ou dit autrement, dès qu’ils ne baissent pas aussi vite que les prix en cas de désinflation.

C’est grave, et c’est le phénomène que l’on observe dans la zone euro depuis début 2013. Prenez l’Espagne. Certes, le taux nominal de ses obligations souveraines à dix ans est passé de 6,5 % au plus fort de la crise à 4,1 % aujourd’hui. Mais, dans le même temps, l’inflation est passée de plus de 3,5 % à 0 %. Cela signifie que le taux réel payé par le pays pour placer ses obligations, que l’on calcule en soustrayant le taux d’inflation au taux nominal, est passé de 3 % à 4,1 %. C’est intenable. Et l’on observe le même phénomène en France, en Italie, au Portugal, en Grèce.

Comme la croissance dans ces pays est quasi nulle ou négative, cela signifie que le déficit public et l’endettement public comme privé vont mécaniquement continuer de se creuser. La déflation détruit la solvabilité des emprunteurs tout en paralysant l’économie entière : les consommateurs repoussent leurs achats, les PME n’investissent plus…

Pourquoi les prix ont-ils commencé à se tasser début 2013 ?

La hausse de la TVA en Grèce, en Espagne et au Portugal dès 2011 a artificiellement gonflé les prix pendant plusieurs mois, et les salaires ont mis du temps avant de s’ajuster à la dégradation du marché du travail. Ils l’ont fait subitement fin 2012, quand, par ailleurs, l’appréciation de l’euro a commencé à tirer le prix des importations vers le bas (– 6 % sur un an). Aujourd’hui, toutes les forces déflationnistes jouent à plein. Elles seront difficiles à déjouer.

La BCE aurait-elle dû réagir plus tôt ?

Absolument. Certes, ses membres répètent à qui veut l’entendre que leur inflation-cible est de 2 %, et qu’ils ne tolèrent pas que celle-ci s’en éloigne. Mais ils n’ont rien fait quand l’inflation moyenne de la zone euro est tombée à 1,4 %, en mai, puis à 1,1 %, en septembre. Ils n’ont commencé à s’inquiéter que lorsqu’elle a atteint 0,7 % en octobre. Trop tard, car désormais les entreprises ont intégré la baisse des prix dans leurs prévisions, et ont commencé à la répercuter dans leurs contrats et sur les salaires. La BCE a fait l’erreur d’attendre que la spirale baissière des prix devienne auto-entretenue.

Elle a baissé son taux directeur de 0,5 % à 0,25 %…

Cela ne suffira pas. Si elle veut vraiment enrayer la spirale déflationniste, la BCE n’a que deux options. La première est d’adopter une politique monétaire non conventionnelle, comme le quantitative easing de la banque centrale américaine. Cela consisterait en un rachat massif de titres privés ou publics. Autrement dit : la BCE doit créer de la monnaie pour racheter de la dette publique. Mais comme les Allemands sont réticents à cette option, je doute qu’elle ose aller jusque-là, en tout cas pas de manière franche et sans condition.

L’autre piste serait de passer son taux directeur en territoire négatif. Une option radicale, qui aurait l’avantage de faire baisser toute la gamme des taux, et donc, de relancer les anticipations d’inflation. Mais là encore, cette piste reste tabou : pour l’instant, seul un taux de dépôt négatif, c’est-à-dire celui qui rémunère les liquidités que les banques déposent à la BCE, a été évoqué.

À la recherche d’une alternative au Nouvel Ordre Mondial:

Dans toutes les grandes régions du monde , la récession économique est profonde , entraînant le chômage de masse , l’effondrement de programmes sociaux étatiques et l’appauvrissement de millions de personnes. L’effondrement des marchés financiers a été le résultat d’une fraude institutionnalisée et de la manipulation financière. La crise économique s’accompagne d’un processus mondial de militarisation , d’une «guerre sans frontières» menée par les Etats-Unis et ses alliés de l’OTAN .

Il faut creuser sous la surface dorée de l’étalage de faussetés jeté aux yeux du peuple des humains de la Terre, pour révéler une toile complexe de tromperie et de déformation médiatique servant à camoufler les rouages du système économique mondial et ses effets dévastateurs sur la vie des gens .Il est fondamental dans l’intérêt de la survie du néolibéralisme et du capitalisme pur et dur de Wall Street,que l’ensemble des travailleurs et des travailleuses de cette planète ignore que toutes les formes de vie sont menacées de mort et que pour se maintenir,le Nouvel Ordre Mondial aura besoin de pratiquer l’eugénisme,à grande échelle…de manière discrète.

En d’autres mots,le Nouvel Ordre Mondial ,pour perpétuer sa puissance pendant le temps très court qu’il reste à vivre aux humains de cette planète,aura besoin de ramener la population mondiale à un maximum net de 500 millions d’individus sélectionnés.Donc,il faudra appliquer le programme tel que défini sur les pierres de la Georgia Guidestone.

La majeure partie de l’humanité est donc menacée de mort et vit ,comme des autistes enfermés dans leur bulle qui ne peuvent voir le monde ,dans un état d’Éveil Spirituel.

Il nous faut donc fournir un exposé très lisible d’un système économique mondial , manipulé par une poignée d’ acteurs économiques extrêmement puissants pour leur propre bénéfice , pour enrichir une minorité au détriment d’une majorité sans cesse croissante. Il faut aussi préciser que nous sommes tous dans une impasse majeure sur le plan écologique surtout ,en plusieurs dimensions.

Les néolibéralistes ont tout intérêt à cacher la Vérité sur la condition terrible de la vie et des écosystèmes ,sur Terre.S’il fallait que le monde sache exactement ce qui arrive avec l’irradiation de l’océan Pacifique depuis le désastre de Fukushima,il y aurait une levée de foules à l’échelle mondiale.Le printemps arabe de 2011 aurait l’air d’une marche de santé à côté de cela.

Voici un petit aperçu de ces dimensions du « paradigme ,lire l’impasse de l’humanité actuelle »:

PREMIÈRE DIMENSION: l’efficacité énergétique dans le monde

Une étude sur l’efficacité énergétique dans le monde montre que les progrès patinent.

Un relatif consensus international émerge. Il voit l’efficacité énergétique comme une stratégie bénéfique pour chaque partie prenante : réduction de la dépendance aux importations d’énergie, réduction des émissions de gaz à effet de serre liées à l’énergie, préservation de la compétitivité des entreprises et du pouvoir d’achat des ménages…

Toutefois, ces bonnes nouvelles apparaissent en trompe-l’oeil, avec un ralentissement généralisé de l’efficacité énergétique sur les années récentes. Les disparités régionales demeurent et des solutions nouvelles doivent être trouvées pour tenir compte de la réalité de chaque pays et ainsi passer à la vitesse supérieure.

L’efficacité énergétique est devenue une réalité mondiale mais de fortes disparités persistent

L’édition 2013 du rapport sur l’efficacité énergétique dans le monde, réalisé par l’Ademe (Agence de l’environnement et la maitrise de l’énergie) pour le Conseil Mondial de l’Energie, avec le concours d’Enerdata, pointe les progrès sensibles observés partout dans le monde avec des différences régionales encore notables, fortement influencées par les économies dites émergentes.

Depuis 1990, au niveau mondial, l’intensité énergétique primaire (i.e. le ratio entre la consommation d’énergie primaire et le PIB d’un pays) a diminué au rythme de 1,3 % par an en moyenne et la diminution de l’intensité énergétique finale (i.e. le ratio entre la consommation finale d’énergie et le PIB) se révèle encore plus importante, de 1,6 % par an. [Mais cette baisse s’est fortement ralentie dans les années récentes, comme le montre le graphe ci-dessous :

Cette différence s’explique par l’augmentation rapide de la consommation d’électricité dont la production génère des pertes énergétiques dues aux faibles rendements de production et donc une baisse de l’efficacité du système de transformation de l’énergie.

Au-delà de l’impact de la crise économique, l’efficacité énergétique progresse dans la plupart des pays du monde sous l’effet des politiques mises en place. Les écarts de performance sont notamment liés à des contextes économiques disparates comme, par exemple, la forte présence de l’industrie lourde en Chine, ou les prix de l’énergie au Moyen-Orient et au sein de la Communauté des Etats Indépendants. Le ralentissement important de l’efficacité énergétique en Inde et surtout en Chine depuis 2008 est préoccupant et pèse fortement sur les performances mondiales.

D’un point de vue sectoriel, l’intensité énergétique des transports a diminué dans toutes les régions du monde, de 10 % en moyenne entre 1990 et 2011. La baisse est encore plus forte en Chine et en Inde, où la consommation d’énergie des transports par habitant est beaucoup plus faible que dans l’OCDE. Les progrès dans la consommation d’énergie des voitures, le développement des transports collectifs et le renchérissement du coût des carburants expliquent ces différences.

Dans le secteur résidentiel, si la consommation d’énergie par ménage a diminué de 0,8 % par an en moyenne au niveau mondial depuis 1990, les disparités nationales persistent. Les écarts sont particulièrement forts en termes de consommation électrique : 750 kWh par ménage par an en Inde, contre 1 300 en Chine, 3 500 en Europe, 5 000 au Japon et encore 10 000 en Amérique du Nord !(1)

À Stockholm, le GIEC en rajoute une couche. Il trace des perspectives pour la fin du XXIe siècle. Si l’on ose dire, le réchauffement qu’il annonce fait froid dans le dos.

Une situation qui ne s’améliore pas

Nous avons besoin d’énergie. Je laisse de côté le cas du nucléaire. Le pétrole se raréfie, et nous croyons malin de le remplacer par du très lourd – du charbon, des schistes bitumineux, des sables asphaltiques ou des gaz ou huiles de schiste. Les hydrocarbures « non conventionnels », voilà l’avenir, nous serinent les pétroliers, les financiers et Arnaud Montebourg.

Nous paierons ces combustibles beaucoup plus cher que ne le prédisent ces « responsables » aux yeux de taupe.

Je veux citer un seul chiffre : 400. 400 quoi ? 400 ppm… 400 parties par million de gaz carbonique dans l’atmosphère. Le CO2 constitue le principal gaz à effet de serre, fauteur de réchauffement climatique. Lorsque les scientifiques ont commencé à mesurer son abondance dans l’air, en 1957, ils trouvaient la valeur de 360 ppm. Avant l’ère industrielle, on en était à 280. Nous avons dépassé les 400 cette année.

Les recommandations du GIEC, répétées, rabâchées lors de la Conférence des Nations unies de Copenhague, en 2009, étaient que nous ne devions à aucun prix dépasser une hausse de la température moyenne superficielle de la terre de 2°C en 2050. Et que, pour obtenir ce résultat, nous étions dans l’obligation de diviser par deux nos émissions de gaz à effet de serre, par rapport à ce qu’elles étaient au début des années 1990.

Le fait est qu’en ce moment, nous ne divisons pas par deux ces pollutions : nous les multiplions par le même chiffre. Nous allons quatre fois trop vite, trop fort, trop mal.

Les conséquences désastreuses d’un réchauffement

Que se passera-t-il si nous persévérons dans cette inconscience ? Nous dépasserons les 2°C de réchauffement en 2050, et nous atteindrons 4 à 6 en 2100. Le GIEC nous donne sa fourchette révisée : entre 0,3 et 4,8°C pour la fin du siècle.

La valeur la plus basse nécessiterait que nous devenions immédiatement et durablement vertueux, et que nous acceptions, pour ainsi dire, la décroissance économique générale. Nous atteindrons les 4,8°C (autant dire 5) si nous continuons simplement à brûler les carburants fossiles au rythme actuel…

Si nous réchauffons à ce point l’atmosphère, nul ne maîtrisera plus rien. Le phénomène s’est déjà produit, de façon cataclysmique, à la fin de l’ère Primaire, il y a 250 millions d’années. Selon la science officielle,l’homme était innocent de cet événement, pour la bonne raison qu’il n’était même pas en projet dans les cartons de l’évolution…

À l’époque, de gigantesques volcans se sont éveillés en Sibérie, et ont vomi des nappes de lave (qu’on appelle des « trapps ») plus vastes que la France. Ils ont craché des quantités prodigieuses de gaz carbonique. La température de la planète a augmenté de 4°C.

Photo prise lors de la conférence de Copenhague sur le climat, le 18 décembre 2009 (WITT/SIPA).

C’est alors que s’est produit un rebond fatal : les glaces polaires ayant fondu, les océans ont absorbé davantage de chaleur. Les organismes du plancton sont morts à cause de l’acidification des mers : or, ce sont les principaux « puits de carbone » de la planète.

Par ailleurs, de gigantesques quantités de méthane, jusque-là fixées au fond des mers et dans le sol toujours gelé (le permafrost ou permagel) des régions arctiques et subarctiques, ont été rendues à l’atmosphère : or, le méthane est 23 fois plus « efficace » que le CO2 comme gaz à effet de serre.

Résultat : la température de la planète a grimpé en flèche, de plus de 10°C. Des catastrophes indicibles se sont déclenchées : incendies, extension des déserts, pluies acides, ouragans gigantesques, élévation de 70 mètres du niveau des mers, etc. Plus de 90% des espèces végétales et animales ont été anéanties…

Nous sommes vulnérables

La plus formidable extinction de masse de l’histoire du la Terre a été provoquée par un réchauffement climatique initial de 4°C, suivi d’un rebond implacable à plus de 10.

Nous filons vers les 4 ou 5 : nous aurons donc les 10. Nous commençons à entrevoir que tel est l’avenir que nous réservons à nos enfants à la fin du XXIe siècle ou au début du suivant.

Parmi les lignées zoologiques disparues, au terme de l’ère Primaire, figurait un groupe de poissons que les paléontologues appellent « cuirassés ». Malgré leur impressionnante armure, ces animaux sont morts jusqu’au dernier. Si nous persévérions dans notre erreur énergétique actuelle, nous pourrions incarner les poissons cuirassés de la grande extinction que nous aurions déclenchée, et qui conclurait en farce notre aventure orgueilleuse sur cette négligeable planète.

Nous sommes tous des poissons cuirassés en voie d’extinction. Par notre faute. Sur le mode du hara-kiri – ou du seppuku, comme disent les Japonais.

QU’ALLONS-NOUS FAIRE?….Un MOUVEMENT MONDIAL DE DÉSOBÉISSANCE CIVILE…POUR NOUS OPPOSER AU NOUVEL ORDRE MONDIAL!

Afin de sauvegarder un minimum d’espoir pour l’avenir de l’humanité ainsi que protéger un tant soit peu ,le reste des autres formes de vie,il va nous falloir désormais œuvrer pour enlever le pouvoir de gérance du monde des mains des politiciens et des sociétés secrètes qui les contrôlent.

La mise en place des éléments de base afin de développer un Mouvement Mondial de Désobéissance Civile est rendue nécessaire et incontournable.

Donc,notre but ultime sera de proposer une alternative au Nouvel Ordre Mondial afin de rétablir l’ordre sur Terre…même s’il fallait retourner à un ordre ancien pour parvenir à un équilibre.

Aussi allons nous rechercher des alliés et des militants dans toutes les nations du monde.

Vive la Révolution Mondiale!