Catégorie : économie

Faillite HSBC: la banque paie $2 milliards pour éviter des accusations criminelles

-

HSBC est présente partout ou il y a traffic de drogues et corruption politique. - HSBC paie 2 milliards de dollars ou l’équivalent de son bénéfice de cinq semaines, pour éviter des accusations criminelles en cartel de la drogue et affaire de blanchiment!

par Brett Wolf et Aruna Viswanatha, Thomson Reuters , via http://www.globalpost.com/

Les régulateurs économiques américains continuent de trouver des faiblesses dans la façon dont la société HSBC Holdings cherche à prévenir le blanchiment d’argent, selon des personnes familières avec le sujet, même après la Colombie banque a été contrainte de payer près de 2 milliards de dollars en pénalités et a investi des millions dans l’augmentation de sa conformité afin d’éviter des poursuites diverses.

– Un accord pour éviter des poursuites criminelles était signé en Décembre 2012 et a été approuvé lundi,le 26 janvier 2014. Le règlement est considéré comme un montant record pour résoudre les frais que la banque n’a pas réussi à arrêter les milliards de dollars en argent de la drogue,de circuler à travers la succursale HSBC du Mexique .

–

Selon les termes de l’accord, le ministère de la Justice a décidé de suspendre des poursuites pénales contre HSBC et sa filiale américaine pendant cinq ans si la banque accepte de payer la pénalité.

–

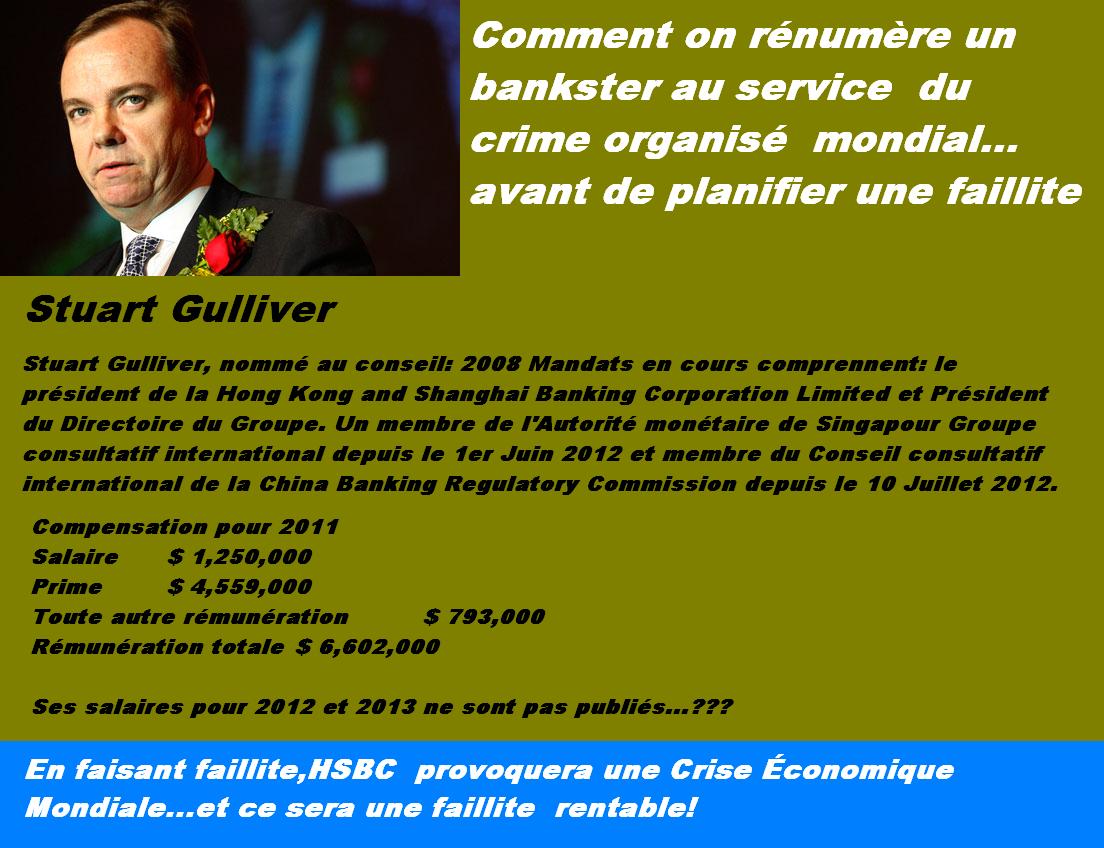

En annonçant le règlement,le chef de la direction de HSBC , Stuart Gulliver a osé dire: » HSBC est aujourd’hui une organisation fondamentalement différente de celle qui a fait ces erreurs ».

–

Mais les examinateurs du Bureau du contrôleur de la monnaie ont continué à trouver des problèmes,ont affirmé deux personnes proches du dossier . Ils ont dit que le régulateur de la banque HSBC ,en fin de l’année dernière, n’a pas vu assez d’amélioration des contrôles de la banque dans ses activités de correspondant bancaire, qui traite les transactions pour les institutions financières à travers le monde, y compris les unités de la HSBC. -

Stuart Gulliver 002 –

Les sources ont refusé de fournir plus de détails sur la nature des faiblesses. Les sources ont refusé d’être nommé, parce qu’ils n’étaient pas autorisés à s’exprimer publiquement sur les changements internes ou la communication avec les organismes de réglementation.

–

Bien qu’aucune des personnes qu’a suggéré HSBC ,ne pourrait faire face à une autre mesure de réglementation ou d’exécution à ce stade, l’évaluation par les autorités montre comment il est difficile pour la banque de résoudre les problèmes ..actuels immédiats.

–

en savoir plus!

Crise Économique Mondiale: un trou de 1000 milliards de dollars aux banques européennes

Après HSBC puis la Deutsche Bank, voici qu’une étude publiée par Bloomberg, l’une des agences de presse économiques les plus sérieuses de la planète, démontre qu’il ne manque pas moins de 1 000 milliards de dollars de capitaux propres aux banques européennes, ce qui, vous en conviendrez, est tout de même une somme relativement importante et conséquente. À titre de comparaison, cela représente 50 % du PIB français, ou encore la totalité des fonds mis dans le MES (ou censés être mis par les Européens) doté d’environ 700 milliards d’euros.

Les banques européennes sont confrontées à un trou de 1 000 milliards de dollars

Je vous traduis ici l’essentiel de la dépêche Bloomberg dont vous trouverez le lien en annexe ci-dessous avec quelques remarques personnelles évidemment…

« Les banques européennes ont un déficit en capitaux propres estimé à 767 milliards d’euros (ce qui équivaut avec le taux de change actuel à environ 1000 milliard de dollars) alors que la Banque centrale européenne devrait prochainement procéder aux désormais très célèbres stress tests (censés mesurer la solidité des banques et concluant à chaque fois que le système bancaire européen est trèèèèès solide). »

Comme chacun le sait, le sinistre de l’Économie, phare dans la tempête de sa copine de 25 ans, veille sur la sécurité du système bancaire français et sur l’intérêt du petit peuple (les manants)… et dans la catégorie loser, le winner est… la France !! « Ce sont les banques françaises qui montrent le plus grand écart avec 285 milliards d’euros »… Oups… 285 milliards d’euros, vous savez, cela commence à faire un sacré paquet de sous du genre environ 4 300 euros par français (sur la base de 65 millions), je vous laisse multiplier pour savoir combien cela représente pour une famille de 4 personnes.

Soit dit en passant, une petite ponction de 10 % de votre épargne permettrait de bien vite remettre du baume au cœur de nos gentils banquiers en renflouant au bon moment leurs petites caisses bien vides.

Le deuxième nominé est évidemment ce pays dont nous voulons absolumment imiter la moindre décision, j’entends par là l’Allemagne ! Pour eux, le trou s’élève à 199 milliards d’euros. Vous remarquerez quand même que ce sont presque 100 milliards de trou en moins que pour nous, cela dit je soupçonne que les chiffres concernant l’Allemagne ne prennent pas suffisamment en compte l’état déplorable des comptes de la Deutsche Bank.

D’ailleurs, les auteurs de l’étude pointent les risques particulièrement élevés parmi les banques allemandes publiques ou Landesbanken. « En Allemagne, de nombreuses institutions d’État peuvent nécessiter des émissions de capital ou cautions », écrivent-ils. Sans blague ! Moi qui croyais que la crise était finie et que le pire était derrière nous… D’ailleurs, petite question à Moscovenividivessie, dis-moi mon ami Pierrot, as-tu envoyé un fax à François pour le prévenir entre deux de ses galipettes que la crise pourrait bien nous repasser devant ? Si ce n’est pas le cas, je peux te prêter ma plume, pour lui envoyer un mot. Ça serait bien qu’il soit au courant pour sa prochaine conférence de presse, cela lui éviterait de passer pour un benêt-béat plus qu’il ne l’est…

Ensuite, nous trouvons les banques espagnoles (penser à envoyer là aussi un mail à Rajoy pour le prévenir qu’il est beaucoup plus mal que ce que ses conseillers lui disent de dire), avec un modeste 92 milliards d’euros. Bon, ne soyons pas dupes. 92 milliards d’euros, c’est la note juste pour payer les pertes liées aux crédits immobiliers de l’année en cours, et j’ai comme la très désagréable impression que l’année prochaine il en faudra sensiblement autant. Disons que vu le nombre d’Espagnols sans emploi et que les créances douteuses atteignent en 2013 le plus haut historique et que ce n’est pas la folle croissance économique débridée de Madrid qui va ramener la félicité et le pognon dans tous les ménages ibériques dans les 6 prochains mois, les banques du coin risquent fort de ne pas aller vraiment mieux l’année prochaine… mais je ne suis pas com-pétent moi.

Enfin, les banques italiennes, dont quelques-unes nous ont fait de bien belles faillites cette année ce qui les fait sortir du classement (mais ne rembourse pas les trous ni les dettes pour autant), sont dans une situation de manque estimée à 45 tout petits milliards d’euros…

Tiens, c’est marrant, il nous manque la Grèce, le Portugal et encore quelques autres, mais chut ! la note étant déjà de 1 000 milliards de dollars, on ne va pas pinailler pour 200 ou 300 milliards de plus, il suffira juste de faire passer la ponction obligatoire sur les comptes de 10 % à 15 % et puis histoire d’avoir un peu de marge, on prendra 20 %. De toute façon, vous n’aurez pas le choix ! Tonte obligatoire. On va bien rigoler quand le mouton va se réveiller pendant la tonte ! Maiiiiis heuuuuuuu, pourquoi tu me tonds ? Ze croyais que la krise, elle était finie…. Hahahahaa. Je sais, c’est cruel, mais que voulez-vous… ce n’est pas comme si je répétais inlassablement avec quelques autres que tout cela va très mal finir et en particulier avec la ruine des épargnants et qu’il faut s’y préparer…

D’ailleurs, j’adore la fin de cette étude et de cette dépêche :

« Nos résultats suggèrent que, avec émission d’actions ordinaires et les coupes de cheveux sur les créanciers subordonnés, il devrait être possible de traiter les besoins en capital de nombreuses banques. »

Alors là, je vous traduis ce petit jargon de financier pour que cela soit plus compréhensible : il va être possible de traiter les besoins en capital de ces nombreuses banques en ruinant les détenteurs d’obligations et les actionnaires et en allant directement se servir sur les comptes des clients »… C’est plus clair là, non ?

Et la dépêche de conclure avec une mention spéciale pour les banques belges, chypriotes et grecques !!

Justement, à propos de traduction des intentions de nos mamamouchis dont le seul et unique objectif est de sauver les banques à tout prix y compris au risque de ruiner les peuples, une autre nouvelle est tombée, mais juste une petite remarque en passant.

Pourquoi faut-il sauver les banques ? Parce que ne pas le faire signifierait la ruine des peuples. Ha, bon, ben d’accord, c’est dans mon intérêt alors et comment fait-on pour sauver les banques alors ? Eh bien il faut ruiner les peuples pour renflouer les banques… donc pour résumer, et si je comprends bien, pour éviter que je sois ruiné, il faut me ruiner… En clair, je suis ruiné dans tous les cas, sauf que quitte à être ruiné… pourquoi les banques devraient-elles être sauvées ? Parce que, économiquement, sauver les banques en sacrifiant les épargnants n’est pas une meilleure idée que de ne sauver ni les banques… ni les épargnants, car en laissant le système faire faillite, on condamnerait les banques et l’on serait dès lors en mesure de redéfinir un nouveau système beaucoup plus sain et beaucoup plus libre.

Nous n’en ferons rien bien entendu puisque, de toutes les façons, la réalité c’est que ce sont les financiers et les banquiers qui dirigent le monde. Pierrot et François ne sont rien du tout. Toutes les lois, tous les règlements sont actuellement écrits dans l’optique non pas de sauver les peuples mais les banquiers, et pour réussir ce sauvetage du lobby bancaire, des peuples entiers seront ruinés.

L’UE travaille sur une directive qui limitera les retraits d’argent des clients de banques en faillite à 100 ou 200 euros par jour

C’est article de L’Express en Belgique qui nous apprend que les gentils gouvernements européens, qui vous veulent que du bien, surtout à votre argent, « travaillent à un compromis sur la directive de l’UE pour le paiement de la garantie des dépôts des clients lors de faillites bancaires. Un document de travail de la présidence de l’UE, qui est assurée depuis le 1er Juillet par la Lituanie, montre que la directive pourrait être prête dès cette année ».

Vous voyez, lorsque les mamamouchis font quelque chose c’est toujours bien présenté. C’est beau, c’est bien enveloppé et l’emballage donne envie. En l’occurrence, la loi en question va s’intituler quelque chose comme « paiement de la garantie des dépôts » !! Ha, voilà une bonne nouvelle pour le mouton d’en bas ! On va être payé en cas de problème ! Voilà ce qu’il se dit.

Et puis incidemment, nous apprenons que, dans cette directive écrite pour vous, mes braves crétins, heu moutons, heu épargnants… que l’Europe examine maintenant aussi la possibilité de qualifier cette période de «circonstances exceptionnelles». Pendant cette période, les citoyens pourraient effectuer quotidiennement des retraits d’argent de 100 à 200 euros maximum, comme ce fut le cas à Chypre. Ce sont les vilains journalistes du journal allemandBörsen-Zeitung qui ont vendu la mèche !

Il faut donc retenir :

1/ Quoi que l’on vous raconte, c’est faux, et les banques sont de véritables bombes à retardement. Donc elles vont faire faillite et il faudra les sauver. Pour les sauver, il faudra ruiner les épargnants. Pour que le mouton soit bien tondu, on doit empêcher sa fuite. Donc il ne faut pas l’effrayer le temps que le cadre juridique de la tonte soit mis en place.

2/ L’organisation des modalités de la tonte est presque achevée. Il ne manque plus que cette directive qui permettra ni plus ni moins que de rationner vos retraits le temps que l’on vous fasse les poches.

3/ Concrètement, les banques seront fermées, vos comptes bloqués. Afin que vous puissiez juste acheter de quoi manger, vous aurez droit à 100 ou 200 euros… Bref, pas de quoi vider votre compte de son épargne… qui restera pleinement disponible pour le plus grand bien de votre banquier qui ira renflouer son compte en vidant le vôtre.

Voilà comment s’organise, en parfaite transparence car nous avons à notre disposition toute l’information nécessaire, le plus grand hold-up à venir.

Si une banque comme BNP Paribas, ou comme le Crédit Agricole venait à tomber, je vous laisse imaginer l’état de notre économie par la suite. Épargnants ruinés, récession majeure, entreprises toutes en dépôts de bilan, chômage massif, etc., et ce ne sont là que quelques-unes des conséquences les plus évidentes.

Conclusion

Plan épargne boîte de conserve pour manger lorsque tout sera rationné y compris l’argent et les retraits (PEBC).

Or et argent métal pour stocker votre patrimoine loin des banques et hors système financier afin d’éviter le chyprage de votre épargne ou de le rendre en tous cas plus difficile.

Pour les plus gros patrimoines, on diversifie avec des actifs tangibles plus larges, du type terres agricoles, forêt, diamants ou vins !

Enfin, pour ceux qui veulent se préparer à devenir véritablement résistants dans tous les sens du terme, alors investissez dans une maison à la campagne, dans un jardin et dans un potager. Cheminée et poêle à bois, récupérateur d’eau de pluie, ou puits, bref, soyez autonome, devenez autonome.

La stratégie de préparation patrimoniale est toujours la même, simplement le jour approche où vous allez vous en mordre les doigts de ne pas l’avoir mise en œuvre et d’avoir attendu sidéré, en vous disant mais non, ce n’est pas possible… quand même, ils vont bien trouver une solution ! Mais ils l’ont trouvée LA solution, et c’est votre argent… tout simplement et ils vont vous le braquer.

Sources: Économie-Matin.fr

La Chine Communiste au bord de l’effondrement financier

CHINE – Saviez-vous que les institutions financières partout dans le monde mettent en garde que nous avons pu voir un « méga défaut » sur un produit d’investissement à haut rendement très important en Chine le 31 Janvier? On nous dit que cela pourrait conduire à un effondrement en cascade du système bancaire très discret, en Chine, qui pourrait aboutir à des «taux d’intérêt exorbitants » et « une chute brutale de crédit. » En d’autres termes, cela pourrait devenir un nouveau « Lehman Brothers »pour l’Asie. Et puisque le système financier mondial est plus interconnecté que jamais, ce serait de très mauvaises nouvelles pour les États-Unis. Depuis la faillite de Lehman Brothers en 2008, le niveau de crédit intérieur privé en Chine a augmenté de 9 billions de dollars à la somme astronomique de $ 23,000,000,000,000.C’est une augmentation de $ 14000000000000 en un peu plus de 5 ans. Une grande partie de ce que «l’argent chaud » a coulé en actions, obligations et immobilier aux États-Unis. Alors, que pensez-vous de ce qui va se passer quand la bulle s’effondre? La bulle de la dette privée que nous avons vu se gonfler en Chine depuis la crise de Lehman est différente de tout ce que le monde a jamais vu. Jamais auparavant autant de la dette privée été accumulée dans un si court laps de temps. Tout cela a contribué à la dette formidable venant de la croissance économique capitaliste, en Chine, mais maintenant tout un tas d’entreprises chinoises se rendent compte qu’ils en ont beaucoup trop par dessus de leurs têtes. En fait, il est prévu que les entreprises chinoises vont payer l’équivalent d’environ un billion de dollars en paiements d’intérêt cette année seulement. C’est plus de deux fois le montant que le gouvernement américain devra payer en intérêts en 2014.

Au cours des dernières années , la Réserve fédérale américaine, la Banque centrale européenne, la Banque du Japon et la Banque d’Angleterre ont tous été critiqué pour créer trop d’argent. Mais la vérité est que ce qui se passe en Chine surpasse tous leurs efforts combinés. Vous pouvez voir un graphique incroyable qui illustre graphiquement ce point ici. Comme le Telegraph a fait remarquer tout à l’heure, les Chinois ont essentiellement «reproduit l’ensemble du système bancaire commercial des États-Unis » en seulement cinq ans … le crédit global a bondi de 9 billion de dollars $ 23000000000000 depuis la crise de Lehman Brothers. «Ils ont reproduit l’ensemble du système bancaire commercial des États-Unis en cinq ans, » dit-elle. Le ratio du crédit au PIB a grimpé de 75 points de pourcentage à 200pc du PIB, comparativement à environ 40 points de la US sur cinq ans qui ont précédé la bulle des subprimes, ou au Japon avant que la bulle a éclaté en 1990 ,sur l’indice Nikkei. «C’est au-delà de tout ce que nous n’avons jamais imaginé auparavant dans une grande économie. Nous ne savons pas comment cela va se jouer. Les six prochains mois seront cruciaux « , dit-elle. Forbes a mis en garde: « A défaut WMP, qu’il s’agisse de Liansheng ou Zhenfu,cela pourrait dévaster le système bancaire chinois et l’économie en général ainsi. En bref, la croissance de la Chine depuis la fin de l’année 2008 a été tributaire de crédit ultra-accommodant,d’ abord canalisé par les banques d’État, comme ICBC et la Banque de Construction, et ensuite à travers les pratiques œnologiques, qui ont permis aux banques d’État d’éviter le risque de crédit. Toute perturbation dans le flux de trésorerie provenant des investisseurs à des emprunteurs douteux par PGE se balançait Chine avec des taux d’intérêt exorbitants ou un plongeon abrupt du crédit, probablement les deux. Le résultat? La meilleure solution serait des décennies de misère, ce que nous avons vu au Japon après sa bulle qui a éclaté au début des années 1990 « –

Source : Lien

Article court: le 1% détient la moitié des richesses du monde

Les inégalités économiques se sont amplifiés rapidement dans la plupart des pays depuis le début de la crise, a dénoncé ce lundi l’ONG Oxfam dans un rapport publié à la veille de l’ouverture du Forum économique mondial de Davos.

Ainsi, près de la moitié des richesses mondiales sont aujourd’hui détenues par 1% de la population, selon l’ONG, qui rappelle que les 85 personnes les plus riches possèdent autant que la moitié la plus pauvre de la population.

Ces 1% les plus riches ont augmenté leur part de revenu dans 24 des 26 pays pour lesquels des données sont disponibles entre 1980 et 2012. Ce sont près de sept personnes sur dix qui vivent dans un pays où l’inégalité économique a augmenté au cours des 30 dernières années, rapporte Oxfam.

La dette canadienne et l’esclavage de l’argent

Et voilà le résultat de notre système d’esclavage monétaire basé sur la dette envers les banques privées. Nous devons collectivement beaucoup plus d’argent qu’il y en a en circulation en prenant même l’argent virtuel en considération. Les seuls qui en profitent de ce système, ce sont ceux qui récoltent les intérêts des dettes. Le cartel des banques et le 0.01% qui finance les dettes.

Alors à tous les jambons et la droite qui veulent se serrer la ceinture et sacrifier l’environnement, les ressources naturelles, les programmes sociaux, les syndicats, les fonctionnaires, nos fonds de pension et nos droits pour rembourser les dettes pour être « responsable » économiquement, est-ce que vous savez ce que vous voulez rembourser au juste? La totalité de l’argent + des centaines et des centaines de milliards de dollars. Coupez-vous la tête et sacrifiez-vous immédiatement, on va sauver du temps puisque tôt ou tard, il faudra saigner tout le monde, du plus pauvre jusqu’au plus riche pour se plier à ce jeu ridicule et nous serons encore déficitaire + les intérêts. Il serait de mise que vous soyez les premiers en considération de votre discours responsable.

De plus, la quasi-totalité de ces dettes est du crédit et les crédits sont détruits lorsque remboursés. Ce qui mène à la situation suivante; dans le cas même farfelue que tous les princes arabes du pétrole décidaient par charité de payer (et ainsi détruire) toutes nos dettes, nous nous retrouverions avec 0 dollar dans l’économie et la première chose que nous devrions faire, c’est d’aller s’endetter auprès des banques pour l’équivalent des dettes actuelles afin retrouver la même masse monétaire. Rien ne changerait. Les règles du jeu sont construites en leurs faveurs.

Et il y a toujours les petits malins qui diront que je n’ai pas saisi la micro ou la macroéconomie, je vous réponds d’avance que vous n’avez toujours pas saisi que la croissance sans fin est terminée. C’était facile de balayer la merde sous le tapis et faire l’autruche quand la croissance était de 3 ou 4% par année. C’est maintenant impossible de se cacher à seulement 2%. Un système monétaire stable et moyennement intelligent pourrait supporter une croissance nulle. Tout s’équilibrerait. Ce qui n’est pas le cas avec cette pyramide de Ponzi à peine plus subtile. La croissance économique nous est imposée pour supporter les dettes du passé qui s’accumulent exponentiellement à cause des intérêts.

Ce système est en chute libre. Tout semble sous contrôle parce qu’on ne s’est pas encore écrasé, mais c’est mathématiquement certain qu’on va y arriver.

Cette journée-là, je pourrai au moins dire que j’avais tenté de vous le dire puisque je sais que tout ceci sera ignoré plus loin que cette page. On a des problèmes ben plus urgents au Québec!

Source:

Masse monétaire:http://www.tradingeconomics.com/canada/money-supply-m3

Dettes nettes des provinces:http://www2.macleans.ca/2013/03/19/interactive-provincial-deficits-and-debt/

Hypothèque et endettement: http://www.radio-canada.ca/nouvelles/Economie/2013/12/13/002-endettement-dette-canadiens.shtml

Semaine déterminante pour le Stock Market

NEW YORK – La possibilité que la Réserve fédérale pourrait enfin commencer à réduire son extraordinaire stimulant pour l’économie pourrait faire de cette semaine un explosive pour les marchés financiers. Bien que les chances indiquent toujours pas de changement majeur de la politique lorsque les banquiers centraux américains répondent Décembre 17-18 plupart des récentes données économiques nationales suggèrent le début de la fin de leur programme d’achat d’obligations massif viendra plus tôt que tard. Si elle agit elle peut refléter autant la croissance de la confiance dans l’économie mondiale, dont le retrait de la circulation des dollars bon marché sera un choc, comme dans la reprise aux États-Unis seulement.

« Resserré tout maintenant nous dirait-on que la Réserve fédérale estime que l’expansion américaine est durable et que l’économie mondiale, au minimum, est moins fragile », a déclaré David Kelly, stratège en chef de marché mondial à JPMorgan Funds.

DERNIER RUSH DE L’ANNÉE DE DONNÉES ÉCONOMIQUES

Relativement moins dramatique tout ce qui entoure une décision attendue plus tard cette semaine par la Banque du Japon, qui devrait maintenir en place son assouplissement de la politique agressive, et une réunion de l’Union européenne où un accord tant attendu sur une union bancaire pourrait être annoncé.

Pour ce qui touche la troisième plus grande économie du monde, l’enquête Tankan japonaise est prévue rendre des comptes lundi pour montrer la confiance des entreprises s’est amélioré sur le dos solide des dépenses budgétaires et des ménages. La BOJ, dont les mesures de relance monétaire éclipsent même celles que de la Fed a avancé;elle se réunit en Décembre (le 19-20).

En Grande-Bretagne, où la Banque d’Angleterre a dit qu’il ne tiendra pas compte d’un taux hauteur jusqu’à ce que le chômage tombe à 7 pour cent, un rapport est attendu mercredi pour montrer que le taux de chômage est resté inchangé à 7,6 pour cent dans les trois derniers mois (depuis Octobre).

Dans le même temps, sont attendus minutes de la réunion de ce mois de la BoE pour montrer aux décideurs soulignant leur message que les taux n’augmenteront pas automatiquement une fois que le seuil est atteint.

En général, la reprise européenne semble moins solide que celle des États-Unis.

Les banques centrales de la Hongrie, la Suède et la République tchèque sont sous pression pour assouplir encore cette politique cette semaine. La banque centrale de Turquie pourrait resserrer sa politique – mais ce sera dans un souci de l’impact d’un retrait des mesures de relance des États-Unis sur sa monnaie ,la lire,l’ inflation et le déficit du compte courant.

Les indices directeurs des achats de la zone euro, l’Allemagne et la France doivent donner un aperçu la semaine prochaine sur la santé du secteur de la fabrication en l’Europe.

Les dirigeants européens vont tenter jeudi de parvenir à un accord final sur l’agence de la fermeture des banques défaillantes dans la zone euro, une partie cruciale des efforts visant à créer un cadre bancaire unique pour le bloc monétaire qui freinerait toute crises futures.

FED LA FOCUS

Tous les yeux, cependant, seront sur la décision de la politique de la banque centrale des États-Unis à 14 heures (19h00 heure britannique) le mercredi, juste une semaine avant les vacances de Noël. Il est la dernière conférence de presse de Ben Bernanke comme président de la Fed et il devrait souligner que les taux d’intérêt resteront bas pendant un long moment, quel que soit le moment où si le programme d’assouplissement quantitatif, ou QE, est mis en veilleuse.

Environ la moitié des 60 économistes interrogés par Reuters, la semaine dernière que la Fed devrait attendre jusqu’à Mars avant qu’il coupe les achats d’actifs, qui sont destinés à stimuler l’investissement et l’embauche. Douze vu la soi-disant QE effilée cette semaine, à partir de trois lorsque le sondage a été fait il ya un mois.

Alors que le chômage des États-Unis a chuté à un plus bas en cinq ans de 7 pour cent le mois dernier, la croissance du PIB américain devrait ralentir ce trimestre, les entreprises sont à réduire les stocks, ce qui complique la décision de la banque centrale.

« Les fréquences de réduction de la détente, tandis que dans le même temps ,il faut convaincre l’économie que c’est une bonne chose à faire, va être difficile », a déclaré Jerry Webman, économiste en chef au gestionnaire d’investissement OppenheimerFunds.

«En ce moment, si vous regardez les États-Unis, en Europe, en Chine et au Japon, ils se ressemblent tous à des degrés divers d’accord – mais ils ne sont pas en train d’ accélérer. »

L’Islande va annuler jusqu’à $35 000 de dettes par ménage

Le gouvernement islandais a annoncé samedi 30 novembre un plan pour allégerles dettes des ménages qui ont contracté un emprunt immobilier, à concurrence d’un peu plus de $35 000 (24 000) euros chacun.

Ce plan était la principale promesse du Parti du progrès (centriste) du premier ministre Sigmundur David Gunnlaugsson, victorieux aux élections législatives d’avril avec son allié conservateur, le Parti de l’indépendance.

Après de longs mois de tractations, le gouvernement de coalition a présenté des mesures d’un coût évalué à 150 milliards de couronnes (plus de 900 millions d’euros) sur quatre ans.

La mesure-phare est la réduction du principal de la dette pour les ménages ayant contracté un emprunt immobilier indexé sur l’inflation (ce qui est le cas dans la grande majorité des cas), sans conditions de revenus. Cet allégement de dettes, qui dépend du montant emprunté, est plafonné à quatre millions de couronnes (24 400 euros).

AUCUN DÉTAIL SUR LE FINANCEMENT

Les banques en Islande ne proposaient pratiquement que des emprunts indexés avant l’effondrement du système financier en 2008. Or, la profonde crise financièretraversée par ce pays a fait chuter la couronne islandaise, alimentant une inflation qui a fait grimper la dette des ménages.

« Actuellement, la dette des ménages équivaut à 108% du PIB, ce qui est élevé au plan international. (…) La mesure va doper le revenu disponible des ménages et encourager l’épargne », a affirmé le gouvernement dans un communiqué.

Ce dernier n’a fourni aucun détail sur son financement.Depuis qu’il a pris sesfonctions, le premier ministre a assuré que le plan ne devrait pas augmenter la dette publique. Il a d’abord promis une ponction sur les créanciers étrangers des banques islandaises, que de nombreux économistes ont jugée impraticable, puis a laissé planer le doute sur l’origine des fonds nécessaires. Les allégements de dettes doivent commencer « vers la mi-2014 », a précisé le gouvernement.

Source: Le Monde,La Droite Nationale

« La zone euro est déjà en déflation, et la BCE n’a rien fait pour l’empêcher »

Vers la plus grande crise économique de l’histoire:

L’influence de la FED américaine

Pour Patrick Artus, directeur de la recherche économique à Natixis, le tassement des prix observé dans la plupart des pays de l’union monétaire est inquiétant à plus d’un titre. Il explique pourquoi, tout en pointant la responsabilité de la Banque centrale européenne (BCE).

La zone euro risque-t-elle de sombrer dans la déflation ?

Elle y est déjà ! Il serait une erreur de croire que la déflation se manifeste uniquement lorsque les prix reculent. Si l’on s’en tient à sa définition stricte, elle se déclenche dès que les taux nominaux se décorrèlent de l’évolution des prix. Ou dit autrement, dès qu’ils ne baissent pas aussi vite que les prix en cas de désinflation.

C’est grave, et c’est le phénomène que l’on observe dans la zone euro depuis début 2013. Prenez l’Espagne. Certes, le taux nominal de ses obligations souveraines à dix ans est passé de 6,5 % au plus fort de la crise à 4,1 % aujourd’hui. Mais, dans le même temps, l’inflation est passée de plus de 3,5 % à 0 %. Cela signifie que le taux réel payé par le pays pour placer ses obligations, que l’on calcule en soustrayant le taux d’inflation au taux nominal, est passé de 3 % à 4,1 %. C’est intenable. Et l’on observe le même phénomène en France, en Italie, au Portugal, en Grèce.

Comme la croissance dans ces pays est quasi nulle ou négative, cela signifie que le déficit public et l’endettement public comme privé vont mécaniquement continuer de se creuser. La déflation détruit la solvabilité des emprunteurs tout en paralysant l’économie entière : les consommateurs repoussent leurs achats, les PME n’investissent plus…

Pourquoi les prix ont-ils commencé à se tasser début 2013 ?

La hausse de la TVA en Grèce, en Espagne et au Portugal dès 2011 a artificiellement gonflé les prix pendant plusieurs mois, et les salaires ont mis du temps avant de s’ajuster à la dégradation du marché du travail. Ils l’ont fait subitement fin 2012, quand, par ailleurs, l’appréciation de l’euro a commencé à tirer le prix des importations vers le bas (– 6 % sur un an). Aujourd’hui, toutes les forces déflationnistes jouent à plein. Elles seront difficiles à déjouer.

La BCE aurait-elle dû réagir plus tôt ?

Absolument. Certes, ses membres répètent à qui veut l’entendre que leur inflation-cible est de 2 %, et qu’ils ne tolèrent pas que celle-ci s’en éloigne. Mais ils n’ont rien fait quand l’inflation moyenne de la zone euro est tombée à 1,4 %, en mai, puis à 1,1 %, en septembre. Ils n’ont commencé à s’inquiéter que lorsqu’elle a atteint 0,7 % en octobre. Trop tard, car désormais les entreprises ont intégré la baisse des prix dans leurs prévisions, et ont commencé à la répercuter dans leurs contrats et sur les salaires. La BCE a fait l’erreur d’attendre que la spirale baissière des prix devienne auto-entretenue.

Elle a baissé son taux directeur de 0,5 % à 0,25 %…

Cela ne suffira pas. Si elle veut vraiment enrayer la spirale déflationniste, la BCE n’a que deux options. La première est d’adopter une politique monétaire non conventionnelle, comme le quantitative easing de la banque centrale américaine. Cela consisterait en un rachat massif de titres privés ou publics. Autrement dit : la BCE doit créer de la monnaie pour racheter de la dette publique. Mais comme les Allemands sont réticents à cette option, je doute qu’elle ose aller jusque-là, en tout cas pas de manière franche et sans condition.

L’autre piste serait de passer son taux directeur en territoire négatif. Une option radicale, qui aurait l’avantage de faire baisser toute la gamme des taux, et donc, de relancer les anticipations d’inflation. Mais là encore, cette piste reste tabou : pour l’instant, seul un taux de dépôt négatif, c’est-à-dire celui qui rémunère les liquidités que les banques déposent à la BCE, a été évoqué.

Crise économique:début de délocalisation de la Chine vers l’Éthiopie

« À la fin de l’été, le géant suédois de l’habillement H&M (Hennes and Mauritz) a annoncé la délocalisation prochaine de plusieurs de ses sites de production de la Chine vers l’Éthiopie. Pour cette multinationale, les salaires des ouvriers Chinois seraient devenus trop élevés !

Ainsi désormais, pour le plus grand bonheur (et profit) des actionnaires de H&M, ce sont des esclaves Éthiopiens qui pourront fabriquer les vêtements qui seront vendus à des chômeurs en Europe. Car ces usines délocalisées désormais de la Chine vers l’Éthiopie, c’est en tout premier lieu en Europe qu’elles ont été fermées.

Il est urgent de mettre en place la démondialisation, de mettre au pas la finance internationale et de sanctionner les politiciens qui sont complices… »

Source: Contre-Info,Sylvain Jonathan)