Dans un mois, les caisses du gouvernement américain seront vides si le plafond de la dette publique n’est pas relevé. Les experts ont déjà ouvert le concours du scénario le plus apocalyptique.

Plus le pronostic est sinistre, plus grand sera son écho auprès du public — c’est logique. Et c’est précisément le coup marketing parmi d’autres qu’a décidé d’utiliser l’agence de notation Standard & Poor’s. D’ailleurs, c’est elle qui avait réduit la note de crédit des USA en 2011, précisément après la dernière tentative ratée d’augmenter le plafond de la dette publique. Selon Vestifinance.

Il suffit de noter le titre de l’article publié par l’agence pour comprendre: «With A Shutdown, There Will Be Blood» («En cas d’arrêt du gouvernement, le sang va couler»). L’article continue sur le même ton dramatique.

Ainsi, l’économiste du département américain de S&P Beth Ann Bovino déclare que si le plafond de la dette publique n’était pas relevé, cela provoquerait des conséquences encore plus catastrophiques qu’après l’effondrement de Lehman Brothers. De plus, on pourrait assister à un véritable crash anéantissant toute la croissance économique post-crise.

Par ailleurs, Beth Ann Bovino n’accorde pratiquement aucune attention aux éventuelles conséquences de la dette technique des USA, par exemple une perte potentielle, par le dollar, du statut de monnaie de réserve. L’économiste se concentre essentiellement sur les pertes subies pour l’économie en cas d’arrêt du travail du gouvernement.

En particulier, elle écrit que si la suspension du travail du gouvernement arrivait au début du prochain trimestre, elle coûterait au PIB du pays au moins 6,5 milliards de dollars par semaine. Beth Ann Bovino base son analyse sur l’expérience des anciens shutdowns en 1995-1996 et de l’arrêt du travail du gouvernement pendant 16 jours en octobre 2013.

Par ailleurs, Beth Ann Bovino, tout comme les analystes de Goldman Sachs, ne croît pas vraiment à un arrêt du travail fin septembre, du moins elle estime cette probabilité peu plausible. D’autant que les conséquences de l’ouragan Harvey rendent le pire des scénarios moins probable.

D’un autre côté, l’économiste de S&P ne s’empresse pas d’annoncer une fin positive à cette histoire. «Miser sur la réflexion rationnelle du gouvernement américain pourrait être risqué», écrit-elle.

Et manifestement, les acteurs du marché sont du même avis. La marge de revenus sur les lettres de change expirant en octobre et en septembre a considérablement augmenté hier, ce qui confirme l’anxiété des investisseurs. La disposition actuelle signifie que les investissements dans les obligations de dette expirant en octobre paraissent très risqués. Si le shutdown avait lieu, ces titres pourraient ne pas être remboursés.

Il y a quarante ans, la dette des États-Unis ne représentait que 2.200 milliards de dollars. Mais selon James Butler, le recours au crédit est comparable à une maladie virale : « En 50 ans, la dette est passée d’un luxe réservé à une minorité à une commodité pour certains, à une addiction pour beaucoup, et à une maladie pour tous. C’est un virus qui s’est répandu dans chaque aspect de notre économie, du consommateur qui utilise sa carte de crédit pour acheter une barre chocolatée à 0,75 dollar à un distributeur, au gouvernement qui emprunte 17.000 milliards de dollars pour pouvoir continuer à éclairer les rues », écrit-il.

Selon une étude de The Economist de 2012, la croissance de la dette privée est un indicateur de récession plus fiable que l’augmentation de la dette publique, l’offre de monnaie, ou un déséquilibre dans les échanges. Aux Etats-Unis, le crédit à la consommation a connu une hausse de 22% sur les 3 dernières années, ce qui l’a porté au niveau de 18 milliards de dollars au mois d’avril de cette année. De plus, l’utilisation des cartes de crédit a également augmenté de 8,8 milliards de dollars au cours de cette période.

L’écran indicateur de la dette US le 26 juillet 2011

Pendant la récession, les gens ont eu tendance à réduire les crédits souscrits au moyen de leur carte, et plus généralement, à se désendetter. Mais ce n’est plus le cas, désormais, et ils sont revenus à leurs habitudes de consommation à crédit, souligne Michael Snyder d’Infowars. Actuellement, 56% des Américains ont un crédit, et 52% des propriétaires ont eu besoin de retarder l’échéance de leur emprunt hypothécaire, et ne disposent pas des ressources financières suffisantes pour y faire face. Les jeunes adultes sont particulièrement vulnérables ; une étude menée par Wells Fargo est venue à la conclusion que les jeunes de la génération Y consacrent au moins la moitié de leur salaire à leurs échéances de prêt. Et deux ans à la suite de l’obtention de leur diplôme, la moitié des diplômés américains sont toujours obligés de compter sur leurs parents ou des proches pour joindre les deux bouts.

D’après un rapport du Congressional Budget Office, la croissance économique aux Etats-Unis est susceptible de stagner d’ici 2017, parce que la population va continuer à consommer, sans que les salaires ou la richesse du pays n’augmentent suffisamment, ce qui risque d’accentuer les inégalités. L’écart sera en effet comblé par des crédits, selon la même dynamique que celle qui a contribué à la récession. Toutefois, ironiquement, cette dynamique est aussi celle qui a permis de sortir de la crise.

«Les économistes ne s’accordent pas sur la stratégie à adopter pour éviter une nouvelle crise, mais ils pensent que la dépendance des Américains au crédit ne facilitera pas les choses. « Le problème, c’est que plus il y a de dettes, plus le revenu futur qui doit être utilisé à rembourser la dette avec les intérêts doit être conséquent, ce qui réduit l’argent que nous pouvons dépenser sur des choses. Cela agit en ralentissant l’économie », explique James Butler. « Finalement, l’effet négatif de la charge de la dette deviendra plus important que l’impact positif des dépenses supplémentaires, ce qui déclenchera une récession, voire, pire ».

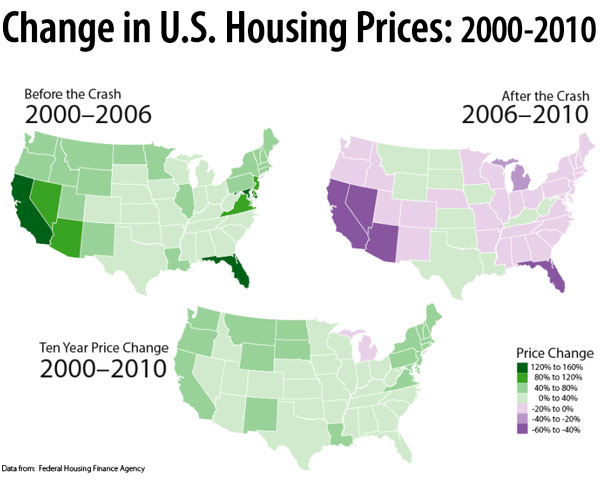

Évolution de l’immobilier

UN EMPIRE EN DÉCADENCE

Tout empire est voué au déclin. Cela prend plus ou moins de temps selon l’époque et la capacité de régénération du dominateur. Mais l’issue est inéluctable. Assiste-t-on en cet été 2011 à la chute de l’Amérique et peut-on s’en réjouir ?

A la première question, l’avenir répondra. Englués dans des guerres qui lui ont coûté des sommes colossales, les Etats-Unis ne dominent plus aussi ouvertement le monde. Ils doivent faire face à la timide mise en commun européenne, qui tient la comparaison en terme d’agrégats économiques et d’influence culturelle, mais pas en pouvoir politique et militaire ; l’émergence de nouvelles économies, au Brésil aujourd’hui, en Indonésie demain ; le réveil de la Chine, pour qui la seule place qui vaille est celle de numéro un. L’alerte sur la dette américaine sonne comme une piqûre de rappel pour ce pays qui vit au-dessus de ses moyens et, grâce à sa monnaie, a réussi à faire payer son train de vie à la planète toute entière, ce qui est formidable de cynisme, le pays le plus riche faisant payer sa domination aux pays les plus pauvres. Mais en soi, cela n’a rien de nouveau. Durant l’Antiquité déjà, le dominant se payait sur le dos du dominé.

Peut-on se réjouir que le géant vacille ? Oui si on est anti-américain, il en existe. Oui, si on considère que ce n’est que justice de voir que les Etats-Unis subir les conséquences d’une crise que leur duplicité et leur addiction aux crédits a, partiellement mais grandement, engendré.

La chute possible, par une croissance atone et peu de créations d’emplois qui entraînerait la stagnation américaine, n’est pourtant pas souhaitable. Parce qu’elle entraînerait en onde de chocs, un tsunami en Europe dont les premiers touchés seraient ceux qui sont déjà les plus mal-lôtis, et étendraient les pressions salariales déjà largement insupportables sur quantité de peuples à travers le monde.

Un niveau historique

Manque de courage politique

Par leur créativité, leur capacité à rebondir, les Etats-Unis d’Amérique ont montré à maintes que des crises pouvaient jaillir aussi de nouvelles périodes de croissance. Cette confiance en l’avenir est la marque de la fabrique d’un peuple qui baigne dans un optimisme parfois béat. Cela ne doit pas dispenser les USA de réaliser les efforts suffisants pour se sortir de ce bourbier. Tout comme de l’autre côté de l’atlantique, il est indispensable de trouver une sortie à la crise financière qui nous accable. Cela ne doit pas dispenser non plus de réfléchir aux évolutions du système financier et économique qui est le nôtre. Faute d’avoir mis en œuvre cette réflexion après la crise de 2008, les pays occidentaux paient au prix fort ce manque de courage politique. Les conséquences de cette couardise font qu’aujourd’hui les efforts à réaliser sont autrement plus grands.

DES CHIFFRES SUR LA DETTE MONDIALE

…et c’est la CIA qui nous renseigne!

La dette mondiale se montait à plus de 46.000 milliards de dollars en 2010. C’est le total auquel on arrive en reprenant les chiffres publics de la CIA et en les compilant. Outre la sensation d’être un espion, c’est le mot CIA qui en donne le frisson, l’analyse principale vient du pourcentage de dette par rapport à la richesse mondiale : 74%. L’Union européenne impose, en théorie, à ses pays membres de ne pas dépasser 66%.

Bémols et fa dièse

Plusieurs bémols avant le tableau. 1, La CIA ne donne les pourcentages de dette que pour 133 pays, dont les plus importants, mais la planète en comporte 193. 2, il est possible qu’en retraitant les données, j’ai, involontairement, glissé des erreurs. Si tel était le cas, merci de me le faire remarquer. 3, les données datent de 2010 et ont bien évidemment évoluées depuis. Mais cela donne des indications. On constate ainsi, on le savait mais c’est intéressant de le rappeler, que les Etats-Unis disposent de 28% de la dette mondiale, le Japon, 23%. La France est endettée à hauteur de 4,5% de la dette mondiale. La Libye est le pays le moins endetté au regard du PIB. La dette publique est ici prise au sens de la CIA, j’ai redressé les chiffres de la dette publique de 30%, comme l’agence américaine le recommande, pour que les chiffres soient comparables.

Open data

Ces données sont rendues publiques par la CIA, comme le font beaucoup d’agences gouvernementales américaines, du fait qu’elles ont été payées par le contribuable américain et qu’il doit donc pouvoir y avoir accès. C’est ce que fait la Nasa également, notamment avec les photos de l’espace, évidemment à la gloire de l’Amérique, et c’est bien le moins. Il est dommage que l’Union européenne, premier PIB du monde, c’est un chiffre que l’on retrouve dans les tableaux de la CIA, n’en fassent pas autant, et en tout cas pas aussi visiblement. C’est toute l’importance des données ouvertes pour une meilleure compréhension du monde. Il y aurait encore beaucoup de choses à dire, je vous laisse le faire dans les commentaires.

Le monde s’enfonce jour après jour dans le totalitarisme fasciste (quand nous disons fascistes, nous pesons nos mots et le disons en accord avec la définition même du fascisme selon Mussolini: « … fusion de l’état et de la grande industrie ») total devant les yeux endormis des populations, qui continuent d’espérer pour une réforme du système par le système et qui comme sœur Anne… ne voient jamais rien venir !

Le temps est venu de prendre conscience de l’étendu du désastre au profit du plus petit nombre… et de reléguer État, institutions, capitalismes et farce économico-bancaire aux oubliettes de l’Histoire.

Boycott du vote, des institutions et de l’impôt; les trois piliers de l’oppression systémique.Citoyens et citoyennes du monde vous êtes maintenant dans une situation de défense légitime et seule la désobéissance civile va vous permettre de survivre et de vaincre solidairement sur le Nouvel Ordre mondial.

En ce jeudi, 17 octobre 2013,la planche à billets américains vient de s’emballer …vitesse maximum!

La dette américainea sautéun record328 milliards$ ,ce jeudi (17 octobre 2013) , le premier jour que le gouvernementfédéral a puemprunter de l’argentdansl’entente que le président Obamaet le Congrès ont scellécette semaine.

La detteest maintenant égale à$ 17,075 trillions, selon les chiffres du département du TrésorMis en ligne cevendredi.

L’augmentation de328 milliards$ a brisé lerecord précédent de238 milliardsde dollars établiil y a deux ans.

Indifférent, Obama a faitla seulechose qu’il peut faire, salir son bureau ,dans le bureau oval.

Le sautde géantvient du fait quele gouvernementa étéréapprovisionnerson stock de«mesures extraordinaires»–lesfonds fédéraux, il empruntait àcours depuis les cinqderniers mois,ila essayé d’éviterles chocs sur leplafond de la dette.

Selon la loi,le réapprovisionnementarrivedèsqu’il y aun nouvel espacede la dette.

Dans ce cas,le département du Trésora emprunté400 milliardsde dollars d’autresfondsà partir de mai, en attendant un accord finaldu Congrèset M.Obama.

Habituellement le Congrèsfixe unplafond d’emprunts, ou le plafondde la dette,qui plafonnele montant totalque le gouvernementpeut êtredans le rouge.

Maisselon les termes del’accord de cette semaine, le Congrès a fixé un délaiau lieu d’un »bouchon dedollars ».Cela signifie quela detteaugmenterad’autant quele gouvernement dépenseentremaintenant etle 7 février 2014 (deadline).

A en juger parle taux de croissanceau cours des cinqderniers mois, qui pourrait finir pardirequele Congrèsa accordé à M.Obamaune augmentationde la dettede700 milliards de dollarsou plus.

Les Républicains ont d’abordcherché àmettre un frein à l’augmentationde la dette,maisse sont renduscette semaine, au lieu de s’installer sur unprojet de loi quia rouvert legouvernementetcomprenait desprojets spéciauxà entendre ,maisne comprenait pas decoupes dans les dépenses.

Les Démocratesont insisté pour quel’augmentationde la dette soit «propre», ce qui signifiesans aucune condition. Ils disent quel’augmentationde la dettene permet à M.Obama que payer lesfactures que luiCongrèsont déjàamassés, et que cela n’encourage pasde nouvelles dépenses.

Donc tenez-vous bien assis sur votre chaise,le bar est ouvert…and the sky is the limit.