Ce que vous allez lire et voir confirme clairement qu’un nouveau ralentissement économique majeur a déjà commencé.

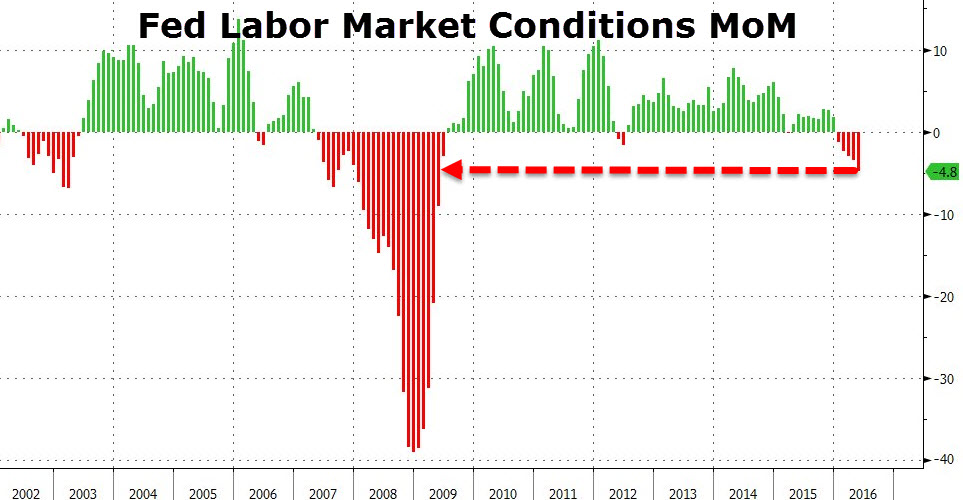

Il y a une semaine, vendredi 03 Juin 2016, le gouvernement américain a publié le pire rapport sur l’emploi depuis 6 ans, et beaucoup de gens ont été horrifiés par cette publication. Mais lorsque vous commencez vraiment à rentrer dans le détail de ces chiffres, vous comprenez alors rapidement que les choses sont encore plus graves que ce que la plupart des analystes laissent entendre. En particulier lorsque l’on analyse le nombre d’emplois à temps partiel aux États-Unis qui a commencé à baisser de manière significative après avoir atteint un sommet en décembre dernier. Alors pourquoi est-ce si important de le signaler ? Eh bien, c’est parce que le nombre d’emplois à temps partiel avait également commencé à décliner brusquement, juste avant les deux dernières récessions.

Vous voyez, lorsque les conditions économiques commencent à se dégrader, les salariés à temps partiel sont souvent affectés avant que les autres ne le soient. ils sont plus faciles à embaucher que d’autres types de salariés, mais ils sont également plus faciles à licencier.

Dans le graphique ci-dessous, il y a 3 sommets…, vous pouvez voir que le nombre de salariés à temps partiel avait d’abord atteint un 1er sommet et avait commencé à décliner rapidement avant même que la récession de 2001 n’ait démarré (1ère zone grisée à gauche). Et vous remarquerez aussi que le nombre de salariés à temps partiel avait également atteint un 2nd sommet, puis qu’il avait commencé à décliner rapidement avant même que le récession de 2008 n’ait débuté(2nde zone grisée). Cela montre pourquoi cette main-d’œuvre à temps partiel est considérée comme un “indicateur avancé” de l’économie américaine dans son ensemble. Lorsque le nombre de salariés à temps partiel atteint un pic et qu’ensuite, il commence à baisser de manière constante, c’est clairement une alerte majeure. Et voilà pourquoi il est extrêmement inquiétant de constater à nouveau que ce nombre de salariés à temps partiel avait atteint un sommet en Décembre 2015 et surtout, qu’il ait commencé à baisser un peu depuis…

Sur le mois de mai 2016, l’économie américaine a encore perdu 21.000 emplois à temps partiel, et depuis décembre 2015, elle en a quasiment perdu 64.000.

les entreprises sont confrontées à une baisse des commandes, elles réduisent donc en premier lieu leur recours à l’intérim. Les ventes des entreprises américaines sont en baisse constante depuis mi-2014. La productivité a été mauvaise et la situation s’aggrave. Les bénéfices sont en baisse pour le quatrième trimestre consécutif. Les entreprises constatent que la demande pour leurs produits est en train de faiblir, de sorte que la réduction des coûts a commencé. Les premiers à partir et à en subir les conséquences sont ces malheureux salariés à temps partiel.

Alors que je mets en garde depuis des mois, les mêmes événements dont nous avions été témoins juste avant la dernière grande crise économique (2007/2009) se produisent à nouveau sous nos yeux.

Peut-être que vous avez une foi aveugle en Barack Obama, en la Réserve fédérale et en certains de nos «leaders», et sans doute, vous êtes convaincu que tout va bien se passer en quelque sorte, mais il y en a d’autres qui font tout ce qu’ils peuvent pour se préparer à l’avance afin de faire face à l’éventualité inverse.

Peut-être que le meilleur argument en faveur de l’Or est le légendaire investisseur américain et milliardaire George Soros, qui a récemment vendu 37% de ses actions pour acheter aussitôt de l’or ainsi que des actions de mines d’or.

“George Soros , qui parlait jadis de “Bulle ultime” sur l’or, a repris ses achats du métal précieux après une interruption de trois ans. Lundi, l’investisseur milliardaire a révélé que sur le premier trimestre, il avait acheté pour 1,05 million d’actions de SPDR Gold Trust, le plus grand fonds indiciel adossé à l’or dans le monde, évalué à environ 123,5 millions de dollars, selon ce qu’ont publié Fortune et Reuters mardi 17 mai 2016.

George Soros n’a pas fait fortune n’importe comment.

De toute évidence, il sent que quelque chose d’important va arriver, et il effectue en conséquence, les mouvements qui lui paraissent les mieux appropriés.

Si vous pensez que le gouvernement va faire une grande annonce pour vous expliquer que la récession a déjà débuté, eh bien, vous risquez probablement d’attendre longtemps avant que cela n’arrive.

Habituellement, et c’est ce qu’on ne vous dit pas, le gouvernement attend toujours qu’une récession se soit produite sur une période prolongée de temps avant d’expliquer et d’informer qu’elle vient de commencer.

Par exemple, si on remonte au milieu de l’année 2008, Ben Bernanke, alors président de la Réserve Fédérale américaine avait insisté sur le fait que l’économie américaine ne se dirigeait pas vers une récession, même si nous avions compris bien plus tard que nous étions déjà en récession au moment où Ben Bernanke avait tenu cette infâme déclaration.

Sur mon site, j’ai publié tous les signaux d’alerte qui indiquent clairement qu’une nouvelle récession est déjà là depuis des mois.

Vous pouvez faire comme Ben Bernanke en 2008 et enfouir votre tête dans le sable et faire comme si rien ne se passait, ou vous pouvez évaluer honnêtement la situation actuelle et ajuster vos stratégies en conséquence comme George Soros est en train de le faire.

Bien entendu, je ne suis absolument pas un fan de George Soros. Les choses louches qu’il a effectué pour promouvoir la gauche radicale dans le monde entier sont bien connus. Mais si on parle de lui comme étant un investisseur futé, ce n’est pas non plus sans raison.

Le Venezuela sombre dans le chaos. L’effondrement économique est tellement fort que les gens en sont rendus à chasser les chiens comme les chats pour se nourrir. Dans la majeure partie du reste du monde, les choses sont loin d’être aussi négatives, et elles ne le seront pas pendant un certain temps encore. Mais sans nul doute, l’économie mondiale s’oriente dans la mauvaise direction, et le rythme s’accélère.

Actuellement, nous avons deux catégories de gens, il y a ceux qui sont déjà prêts, et les autres qui sont convaincus que tout va bien se passer et qu’il n’y a pas besoin de se préparer et d’anticiper quoi que ce soit.

En fin de compte, la plupart des gens finissent par croire à ce qu’ils veulent croire, et nous ne sommes plus très loin de cette période où ces choix auront de graves conséquences.

« L’État, c’est la grande fiction à travers laquelle tout le monde s’efforce de vivre aux dépens de tout le monde. » – Frédéric Bastiat

« La Deutsche Bank est en faillite. En Chine, la bulle de crédit de 30 000 milliards $ va imploser. La plupart des banques ne survivront pas. Les actions bancaires ont baissé de 20-25% cette année, et le prix des CDS (Credit Default Swaps) grimpe en flèche. Les hedge funds et les spéculateurs perdent une fortune sur le yen qui monte. Pourtant, être baissier sur le yen aurait dû être un pari gagnant, cela semblait garanti. Mais ce carry trade engendre des pertes massives avec le yen qui a gagné 10% en douze jours.

Et Janet Yellen est maintenant inquiète au sujet des taux d’intérêt. Pourtant, nous lui avions signalé la chose en décembre. D’autres pays baissent les taux jusqu’en territoire négatif. La Suède vient de baisser ses taux d’un autre 15 points, à -0,5%. Le pétrole brut établit de nouveaux bas à 26 $. Les actions boursières s’effondrent à travers le monde.

Alors, quelles sont les bonnes nouvelles ? Iil n’y en a pas, et les choses vont aller de mal en pis. Ceci n’est que le commencement. Ce qui est arrivé en 2007-2009 n’était qu’une simple répétition… ce qui arrive sera la vraie représentation, et cela sera extrêmement déplaisant pour tout le monde.

En fait, je n’ai pas vraiment dit la vérité au sujet des bonnes nouvelles. Pour le 0,5% d’investisseurs qui détiennent de l’or et des compagnies minières, 2016 a débuté de très belle façon. Mais la plupart des investisseurs ne sentent toujours pas le besoin de préserver leur richesse avec de l’or physique. J’ai parlé, récemment, à plusieurs richissimes investisseurs (UHNWI), et ils veulent rester dans le capital privé, les hedge funds, l’immobilier, les obligations et les actions. Ils n’ont pas encore compris qu’ils perdront presque toute leur fortune.

Le monde commence maintenant à s’enfoncer dans la crise, mais la plupart des investisseurs croient toujours qu’ils seront sauvés par les planches à billets ou les banques centrales. Malheureusement pour eux, ils ne le seront pas. C’est l’heure ! Le temps est venu d’enfiler les gilets de sauvetage et de sauter dans les canots de secours. Mais, pour la plupart des investisseurs, l’orchestre joue toujours sur le Titanic, et rien de mal ne leur arrivera… Quand ils réagiront, il sera trop tard ».

MAIS QUAND SURVIENDRA CE FAMEUX EFFONDREMENT ÉCONOMIQUE?

Voici ce qu’écrivait Jeff Thomas dans un prestigieux magazine économique en octobre 2015:

« Au début des années 2000 je m’étais mis à prévenir mes amis et mes collègues que la majorité de la planète connaîtrait probablement un début de dépression économique avant la fin de la décennie. Je pensais que cela se produirait en différentes étapes, d’abord avec un mini crash et une reprise. Puis, quelques années plus tard, on se rendrait compte que le redressement économique escompté n’était pas là. L’économie serait dans les limbes. Ensuite, un crash bien plus important aurait lieu, propulsant le monde dans une dépression économique à grande échelle. En tant que couverture, je préconisais l’achat d’or vu que ce métal survivrait et conserverait de la valeur tandis que les actions, les obligations et même les devises plongent.

Les faits m’ont donné raison à propos du timing des crashes initiaux, mais m’ont donné tort à propos du timing du crash majeur.

Je pensais que le feu d’artifice pourrait démarrer dès 2010 tout en estimant que 2012 et après étaient des dates plus plausibles. L’eau a coulé sous les ponts et malgré le fait que les gouvernements ont continué de contribuer à la détérioration de leur économie, le château de cartes, aussi branlant soit-il, est toujours debout.

Heureusement, je ne suis pas le seul à m’être planté. Des investisseurs et des économistes avec des décennies de pronostics corrects derrière eux ont tous été trop prompt à anticiper le crash majeur.

Ces gens avaient tout recommandé l’or en tant que protection en affirmant que lorsque les marchés s’effondreront et que les devises tangueront, le cours de l’or augmentera de façon spectaculaire.

Sans surprise, l’or poursuivit sa progression après le mini-krach de 2008 tout en semblant n’avoir plus de limites. Beaucoup d’analystes affirmèrent que si l’or devait atteindre les 2000 $ sa progression deviendrait irrésistible vu que même le citoyen lambda comprendrait que l’or n’est pas un investissement en tant que tel mais un moyen de préserver sa richesse, surtout durant les périodes incertaines.

Mais après avoir franchi le cap des 1900 $ l’once, l’or plongea. Les aficionados de l’or prirent l’événement en tant que correction inéluctable tandis que ceux qui s’étaient rués sur le métal dans l’espoir d’engranger des profits mirobolants à court terme lâchèrent l’or comme une patate chaude et le métal poursuivit sa baisse. Depuis, à chaque fois que l’or tente une percée, les banques de lingots [bullion banks] ont vendu des positions short nues sur les marchés des futures pour ensuite acheter les parts échangeables contre du métal vendues sur le marché papier, massacrant ainsi le cours. Aujourd’hui, 4 années après le début de la chute de l’or à 1900 $, le cours du métal se situe à un niveau qui rend son extraction difficilement profitable. (…)

Contrairement à l’or, le dollar est en danger. La dette américaine l’a mis dans une situation tellement délicate qu’il finira plus que probablement par tomber. Comme l’investisseur milliardaire Jim Rogers l’a répété à de nombreuses reprises : « Je suis long sur le dollar, mais j’espère que je serai assez intelligent pour en sortir à temps ». Récemment, il a déclaré : « si l’or devait passer en dessous des 1000 $, j’espère que je serai assez intelligent pour saisir l’opportunité d’en acheter, peut-être même beaucoup. »

Le dollar n’est pas véritablement une monnaie forte. C’est en fait la moins mauvaise de toutes. Ce sera la dernière à tomber, mais elle tombera. Il faudra peut-être patienter beaucoup avant que cela arrive. Que ce soit une question de mois ou d’années, c’est impossible à prédire. Mais actuellement, surtout si le dollar augmente encore par rapport à l’or, ce métal représente une affaire. Il a soit atteint son plus bas ou il est sur le point de le faire. Toute baisse significative serait le signal qu’il faut charger la mule vu que sa hausse est inévitable. (…)

Comme c’est le cas pour tout actif, lorsque la panique se déclare sa valeur n’a plus de limites. Nous assisterons à une ruée sur l’or. La plupart des économistes contrariens prédisent un cours variant de 5000 aux 8000 $ l’once, d’autres bien plus. La ruée vers l’or n’est pas imminente mais inévitable. »

LE CHATEAU DE CARTE CANADIEN

Je discute souvent sur ce site de ce qui pourrait devenir l’effondrement de l’économie américaine. Mais qu’en est-il de l’économie canadienne? Si on se fie strictement de ce qu’on lis dans les pages financières des journaux, tout est rose de ce côté de la frontière. Apparemment, nous sommes déjà sortis de la récession et en route vers la croissance. Mais voilà: nous savons également que notre gouvernement, la Banque du Canada et les médias sont dominés par des keynésiens. Donc, comment avoir l’heure juste. Les sources d’informations fiables se font rares. En survolant le blogue de Mike Shedlock, autrement connu sous le nom de Mish, j’ai fait la connaissance d’un blogue canadien anglophone qui vaut son pesant d’or. C’est le blogue d’un type du nom de Jonathan Tonge qui semble en savoir pas mal long sur l’économie et plus particulièrement le financement hypothécaire.

Présentement, les canadiens se félicitent d’avoir évité le pire grâce à notre système bancaire plus conservateur. Ce que la plupart d’entre nous ignore est que notre économie est bâtie sur le même sable mouvant de dettes que celle des États-Unis et notre arrogance nous rend aveugles.

N’avez-vous donc pas remarqué que les prix immobiliers au Canada ont plus que doublé depuis 2001? Savez-vous aussi que l’endettement hypothécaire moyen des canadiens en rapport à leur revenu brut est de 160% en 2016, alors qu’il était de 110% en 2009,et de 46% en 1985? Vous croyez qu’on pourra encore se payer une maison quand on devra emprunter plus de 200% de nos revenus bruts? Dans combien de temps allons-nous frapper un mur? Voyez-vous, les canadiens autant que les américains ont un niveau d’endettement qu’ils ne peuvent plus soutenir très longtemps. Un jour, ça va craquer et ce jour risque d’être bientôt si on ce fie au modèle de Jonathan Tonge tiré de ce billet.

Comme vous pouvez le constater, le modèle assume une croissance annuelle des revenus de 2.4% et une accélération du taux de croissance du crédit hypothécaire de seulement 0.8%. Il est virtuellement impossible qu’on se rende jusqu’à la projection de 2016 alors notre bulle devrait éclater bien avant. Gageons que la moindre hausse des taux d’intérêts va le déclencher. La BdC ne peut pas maintenir les taux à 0.25% pour bien longtemps, alors si vous songiez à acheter une maison ou un condo, oubliez ça. Vous allez vous retrouver avec une équité négative l’an prochain.

Pour cette état des choses, remerciez les ingérences de notre gouvernement sous la forme de crédit facile de la BdC et la securisation des hypothèques de la SCHL. Le contribuable sera ultimement responsable de tous les défauts grâce à la socialisation des pertes par notre gouvernement et on blâmera une fois de plus le capitalisme débridé.

Un tiers du secteur pétrolier menacé de faillite, dit Deloitte

Environ un tiers des producteurs de pétrole sont exposés à un risque élevé de cessation de paiements cette année, conclut une enquête du cabinet Deloitte. Ils souffrent en effet d’un accès restreint aux liquidités et d’une capacité réduite de désendettement.

Fondée sur l’étude de plus de 500 entreprises d’exploration et de production de pétrole et de gaz naturel cotées dans le monde, elle estime à plus de 150 milliards de dollars (147,7 milliards de francs) la dette globale des quelque 175 sociétés jugées menacées.

Si 95% des producteurs de pétrole peuvent extraire du brut pour moins de 15 dollars le baril, grâce aux réductions de coûts et aux améliorations technologiques mises en oeuvre depuis la mi-2014 (époque à laquelle deux tiers seulement du secteur pouvait produire à ce prix), cela pourrait être insuffisant pour certains, estime Deloitte.

Certaines entreprises ont fait le choix de liquider leurs couvertures pour récupérer des liquidités, une option risquée, ajoute l’étude.

Sociétés de services moins touchées Elle note par ailleurs que les sociétés de services au secteur pétrolier sont moins touchées par les dépôts de bilan que les producteurs eux-mêmes, ce qui peut s’expliquer par les besoins de fonds propres – et donc d’endettement – supérieurs des producteurs.

Sur les 53 sociétés du secteur qui ont déposé leur bilan au cours du quatrième trimestre 2015, seulement 14 étaient des fournisseurs de services et Deloitte estime que cette tendance devrait se maintenir à court terme.

« Les fournisseurs de services sont davantage des entreprises de main-d’oeuvre, avec moins de capitaux déployés, elles sont donc plus souples financièrement », explique William Snyder, responsable des activités de restructuration d’entreprise de Deloitte.

LE QUÉBEC ET LE PÉTROLE

Est-ce vraiment la fin du pétrole au Québec? Les messages envoyés à l’industrie pétrolière par le gouvernement Couillard demeurent confus et surtout contradictoires. On a déjà vu mieux.

Pourtant, le Québec n’a jamais été aussi accro aux produits pétroliers. Chaque année, le Québec consomme plus de 15 milliards de litres de carburants. C’est davantage qu’il y a 20 ans.

Plus de 80 % des produits pétroliers vendus au Québec sont consommés sous la forme d’essence et de carburant pour voitures, camions, motos, avions et bateaux.

Or, il faut savoir que le Québec ne produit toujours pas de pétrole. Annuellement, ce sont plus de 10 milliards $ qui sortent des poches des consommateurs québécois. L’argent part directement à l’étranger. Au passage, près de 5 milliards $ sont toutefois perçus en taxes par nos gouvernements.

Des voitures à essence

Sur les routes du Québec, il n’y a jamais eu autant de véhicules à moteur à essence. Le Québec compte 4,5 millions de véhicules de promenade détenus par des particuliers.

On compte d’ailleurs deux fois plus de véhicules utilitaires sport (VUS) en circulation qu’il y a 10 ans, soit près de 1,5 million de camions légers, selon la SAAQ.

Il faut dire que le nombre de véhicules électriques en circulation au Québec représente en ce moment moins de 0,2 % du parc automobile québécois.

Au 31 décembre 2015, 8188 véhicules électriques étaient enregistrés au Québec, soit 3100 de plus en un an.

Or, tout indique que l’objectif du gouvernement Couillard de voir 92 000 véhicules électriques rouler au Québec en 2020 ne sera pas atteint.

Les Québécois sont d’ailleurs très lucides sur la question de l’utilisation des produits pétroliers au quotidien.

Dans un sondage commandé par l’Institut économique de Montréal, une majorité de Québécois (54 %) se disent en faveur que le Québec exploite lui-même ses ressources pétrolières. Ils ne voient pas une transition à court terme.

Alors, on fait quoi? On fait semblant que le pétrole n’existe plus. On se ferme les yeux en pensant au fameux moteur-roue électrique qu’Hydro-Québec a développé il y a 30 ans et dont la commercialisation se fait toujours attendre au Québec?

Réserves en hausse

Il faut dire qu’il n’y a jamais eu autant de pétrole disponible sur la planète depuis une décennie. Les réserves mondiales font état de 1700 milliards de barils de pétrole, soit l’équivalent de 52 années de production mondiale actuelle, selon le site BP Statistical Review.

D’autant plus que de nombreux gisements n’ont pas encore fait l’objet de travaux de prospection.

En 2009, l’ex-économiste en chef de la Banque CIBC, Jeff Rubin, écrivait un livre-choc sur la fin du pétrole dans le monde. Il prédisait notamment un baril à 200 $ US et un litre d’essence à 2 $ au Canada.

Il prédisait également que d’ici 2019, le nombre de voitures sur les routes allait baisser de 20 %. Rien de cela n’est encore arrivé.

Ce qui fait dire à un nombre important d’économistes que le pétrole est encore là pour plusieurs années alors que les prix remonteront graduellement. Le baril de pétrole s’échange à un peu plus de 29 $ US en ce moment.

L’industrie pétrolière n’anticipe d’ailleurs pas de déclin significatif de parts de marché avant 2040 au Québec et au Canada.

L’Agence internationale de l’énergie (AEI) prévoit que le prixdu pétrole rebondira au cours des prochaines années. Le prix du baril devrait atteindre les 100 $ US en 2020 et la barre des 115 $ US en 2030.

La fin approche pour l’économie capitaliste au Québec…certains vont se réveiller durement!

VERS UNE CRISE MONDIALE SÉVÈRE

À chaque semaine qui passe, on décélère, on révise à la baisse, on constate que l’économie mondiale ralentit. Le prix du pétrole est à l’autre extrême des crises qu’on a déjà connues dans le passé : ce ne sont pas des prix trop élevés qui semblent nous conduire à la crise cette fois-ci, mais des prix dépressifs, qui plongent vers un plancher qu’on ne connaît pas.

La croissance américaine est de moins en moins solide, malgré la reconstruction des dernières années si bien qu’en quelques semaines seulement, ceux et celles qui annonçaient plusieurs hausses de taux d’intérêt en 2016 aux États-Unis ne voient plus rien du tout. Il serait maintenant étonnant que la banque centrale américaine ose encore faire un mouvement cette année.

Les marchés financiers envoient des signaux d’incertitudes, les investisseurs se tournent vers les valeurs les plus sûres, les obligations de pays stables comme les États-Unis ainsi que vers le bon vieux métal jaune, l’or. Mais, que se passe-t-il donc? Est-ce qu’une récession s’annonce?

Je vais essayer, le plus simplement, de placer le domino dans le bon ordre :

1) LES ÉTATS-UNIS

La première économie mondiale, les États-Unis, a retrouvé sa solidité, malgré certaines failles structurelles et sociales qui demeurent. La croissance est la plus forte du G7, le taux de chômage officiel vient de tomber sous les 5 %, le marché immobilier et la construction ont repris pied. Les États-Unis demeurent l’économie la plus puissante du monde, le dollar américain demeure la devise la plus sûre, la plus stable, la plus attractive. Le déclin de l’empire américain demeure une fiction. Toutefois, les dernières données laissent croire que la croissance perd de sa force.

2) LA CHINE

La deuxième économie mondiale, la Chine, ralentit. De statistiques officielles en prévisions d’économistes, les données chinoises montrent des signes d’essoufflement. La demande chinoise est de moins en moins forte, la transition économique vers une économie de consommation se poursuit avec des risques importants. En 10 ans, la Chine sera passée d’une croissance d’environ 12 à 14 % annuellement à moins de 6,5 %.

3) LE JAPON La troisième économie mondiale, le Japon, a frôlé la récession en 2015. La banque centrale vient d’annoncer un taux directeur négatif, une nouveauté dans le monde des banques centrales qui a pour objectif de stimuler l’économie. Plutôt que de rémunérer les banques sur leurs réserves, la Banque du Japon impose un taux négatif aux banques privées, ce qui les oblige à payer pour faire des dépôts auprès de la banque centrale. Le but est de pousser ces institutions financières à injecter ces sommes d’argent dans l’économie, sous forme d’investissements et de prêts.4) L’ALLEMAGNE ET L’EUROPE

La quatrième économie du monde, l’Allemagne, demeure le phare de l’Europe avec une croissance qui croît toujours un peu plus depuis l’été 2014 : au dernier trimestre, la croissance annualisée s’est établie à 2,1 %. Le taux de chômage officiel n’est que de 4,5 %. Cela dit, l’Allemagne mène sa barque au milieu d’une zone de turbulences continues, avec la Grèce, le Portugal, l’Espagne et la France qui suscitent des inquiétudes. La croissance est faible dans la zone euro et le taux de chômage dépasse les 10 %. La Banque centrale d’Europe a aussi adopté la stratégie du taux négatif sur les dépôts à court terme des banques.

5) LA RUSSIE ET LE BRÉSIL

La Russie et le Brésil, deux pays émergents de premier plan, sont en récession. La Russie est victime de la chute du pétrole et des sanctions internationales à son encontre en raison du conflit avec l’Ukraine. Le Brésil est plombé par le pétrole et la chute de sa devise, le réal. Quantité d’investisseurs se sont réfugiés dans le marché américain au cours des derniers mois pour deux grandes raisons : la hausse attendue des taux d’intérêt aux États-Unis annonçait des promesses de rendement pour les investisseurs.

Et l’incertitude économique mondiale éloigne les investisseurs de marchés encore risqués comme les pays émergents, au profit de pays plus sûrs comme les États-Unis. Chez nous, la chute de notre dollar fait monter les prix des biens, surtout des aliments, qu’on importe. Au Brésil, la chute de la devise fait aussi monter les prix, mais de façon bien plus marquée. Avec une forte inflation, une chute du PIB, de la consommation et des investissements et une instabilité politique en prime, le Brésil est en crise.

6) L’ARABIE SAOUDITE ET LE PÉTROLE

L’Arabie saoudite maintient la pression dans le marché du pétrole en entraînant l’OPEP à ne pas réduire sa production, malgré la surabondance de pétrole. Afin de maintenir ses parts de marché en Asie, dans le but également de ne pas laisser une seule occasion à l’Iran qui reprend progressivement ses exportations plus importantes de pétrole, l’Arabie saoudite bloque toute tentative de réduction de production. Résultat : les prix chutent, des entreprises font faillite, des dizaines de milliers d’emplois sont perdus, un pays comme le Vénézuéla, déjà fragilisé, s’enfonce. On produit aujourd’hui 2 millions de barils de pétrole de plus que ce qui est consommé quotidiennement sur la planète. La demande ne cesse de décélérer.

C’est dans ce contexte qu’on se pose de plus en plus de questions sur la suite des choses aux États-Unis. Que va faire la Fed? Le ralentissement mondial viendra-t-il affecter les exportateurs américains ainsi que les sociétés financières, touchées par les turbulences de leurs clients énergétiques? Les résultats financiers des entreprises américaines seront-ils à la hauteur des attentes? L’incertitude grandit. Sans crier aux loups, parce qu’il est honnêtement et factuellement bien difficile de prévoir ce qui s’en vient, les risques de lente croissance, de stagnation économique, voire de récession, sont bien réels.

William White,ex-président de la Banque des Règlements Internationaux (cad:le contrôle financier des Illuminati)

William White préside le comité d’examen des situations économiques et des problèmes de développement de l’Organisation de coopération et de développement économiques (OCDE), et est aussi l’ancien chef économiste de la Banque des Règlements Internationaux (BRI).

Loin des discours béats relatifs à une prétendue reprise économique, il annonce que le système financier mondial est devenu dangereusement instable et pourrait entraîner une prochaine cascade de faillites.

“Nous avons épuisé toutes nos munitions macroéconomiques pour lutter contre les crises économiques.”

“Lors de la prochaine récession, il sera de plus en plus évident qu’une partie de ces dettes ne seront jamais remboursées, et cela sera très inconfortable pour beaucoup de gens qui pensent que leurs actifs valent quelque chose.”

Les banques européennes ont déjà admis qu’elles avaient 1000 milliards de dollars de créances en souffrance dans leurs bilans ! Et elles n’ont probablement pas révélé l’ampleur réelle de leurs créances à risque.

De nouveaux sauvetages de banques sont donc à prévoir en Europe. Et les clients des banques risquent bien d’être mis à contribution.

…mais

Il n’y a pas qu’en Grèce que les banques sont en faillite.

Il n’y a pas qu’en Italie que les banques sont en faillite.

Il n’y a pas qu’en Espagne que les banques sont en faillite.

Il n’y a pas qu’au Portugal que les banques sont en faillite.

Il n’y a pas qu’à Chypre que les banques sont en faillite.

Il n’y a pas qu’en France que les banques sont en faillite.

Il n’y a pas qu’en Allemagne que les banques sont en faillite.

En Inde aussi.

Vendredi 12 février 2016 :

Inde : “chirurgie profonde” des créances des banques (gouverneur RBI).

Le gouverneur de la banque centrale indienne (RBI), Raghuram Rajan, a estimé que les banques et autres prêteurs en Inde pourraient avoir besoin d’une “chirurgie profonde” pour venir à bout des prêts douteux et nettoyer leur bilan.

M. Rajan, qui s’est fait connaître en particulier en anticipant l’éclatement d’une crise financière en 2008, a donné jusqu’en mars 2017 aux banques indiennes pour faire le ménage dans leur portefeuille d’actifs non performants.

Il a prévenu jeudi, devant un parterre de dirigeants de banques à Bombay, que ce nettoyage “pourrait nécessiter une chirurgie profonde” et non des “pansements”.

“Les prêts en cours pourraient devoir être dépréciés en raison des changements de circonstances depuis qu’ils ont été accordés”, a dit Raghuram Rajan.

LE CHAOS EST ARRIVÉ

Le chaos qui règne est tellement important que je ne sais même pas par où commencer. Depuis très longtemps, j’ai mis en garde mes lecteurs qu’un effondrement bancaire majeur arrivait en Europe, et c’est ce qui est en train se se passer maintenant. Commençons par la Deutsche Bank. L’action de la plus importante banque au sein de l’économie la plus forte d’Europe a plongé une nouvelle fois de 8 %, lundi , et elle stagne maintenant juste au-dessus de son plus bas historique qui avait été atteint lors de la dernière crise financière. Dans l’ensemble, l’action a perdu 36 % depuis le début de l’année 2016 et les credit default swap (CDS) de la Deutsche Bank grimpent de manière exponentielle. Bien sûr, mes lecteurs avaient été alertés des problèmes majeurs à la Deutsche Bank tout au long du mois de Septembre , et maintenant, nous assistons au dénouement. En plus de la Deutsche Bank, la liste des autres banques en Europe “trop grosses pour faire faillite” qui semblent être en très grave difficulté comprend la Commerzbank, Crédit Suisse, HSBC et BNP Paribas. A peu près toutes les grandes banques en Italie pourraient se retrouver sur cette liste, et les banques grecques ont perdu près 25 % de leur valeur sur la seule journée de lundi. L’Apocalypse arrive en Europe, et la planète entière va ressentir l’onde de choc.

L’effondrement des banques en Europe fait chuter le cours des actions sur tout le continent. A ce stade, plus d’un cinquième de toute la richesse du marché boursier en Europe s’est déjà volatilisée depuis le milieu de l’année dernière. Cela signifie qu’il ne nous reste plus que les quatre cinquièmes. Ce qui suit provient du quotidien national américain USA Today…

Pourquoi se fait-il qu’à chaque fois qu’une crise bancaire survient, tout le monde se dise surpris ?

La raison en est en fait très simple : tous ceux qui se trouvent au somment de la chaine alimentaire financière ont toutes les raisons du monde de se taire à propos des problèmes qui leur font face.

Banquiers centraux, directeurs de banques, politiciens… tous ces gens se concentrent principalement sur le maintien de la confiance en le système, et non sur la résolution des problèmes du système. Ils ne sont même pas prêts à discuter ouvertement de ces problèmes, parce qu’il deviendrait très vite évident qu’ils en sont eux-mêmes la cause.

Pour cette raison, vous n’entendrez jamais, et je dis bien jamais, un banquier central, un directeur de banque ou un politicien admettre ouvertement ce qui se passe sur le système financier. Même les petits employés n’en parlent pas, parce que A) ils ne connaissent pas la vérité, ou B) ils seraient renvoyés s’ils en parlaient à d’autres.

Je vous conseille de prendre quelques minutes et de réfléchir à tout ça. Personne parmi la sphère du pouvoir ne vous mettra en garde des risques que vous courez (à l’exception peut-être de Ron Paul, qui est déjà marginalisé par les médias).

Quand frappera la crise, il sera beaucoup, beaucoup plus dur de sortir votre argent des banques.

Voyez les récentes régulations mises en place par la SEC pour interdire les retraits en cas de crise.

Ces régulations ont été baptisées Rules Provide Structural and Operational Reform to Address Run Risks in Money Market Funds. Voilà qui peut sembler anodin, mais voyez ce qui vient ensuite :

Droits de rédemption – sous cette législation, si les actifs liquides hebdomadaires d’un fonds des marchés monétaires passent sous les 30%, son conseil de direction peut prendre la décision de suspendre les rédemptions. Pour imposer cette décision, le conseil devra la justifier comme allant dans le meilleur intérêt de son fonds. Cette suspension devra être annulée sous dix jours, bien qu’elle puisse prendre fin avant cette échéance. Les fonds des marchés monétaires ne seront pas autorisés de suspendre les rédemptions pendant plus de dix jours ouvrables sur une période de 90 jours.

Voyez également ceci :

Fonds gouvernementaux des marchés monétaires – les fonds gouvernementaux des marchés monétaires ne seront pas sujets à ces frais et provisions. En revanche, sous cette législation, ces fonds pourront volontairement opter pour son adoption, à la condition de faire part de leur décision aux investisseurs.

En termes clairs, si le système faisait de nouveau face à des difficultés, les fonds des marchés monétaires pourraient geler le capital (ce qui signifie que vous ne pourriez plus retirer votre capital) pour une durée maximale de dix jours ouvrables. Si le système financier était en bonne santé, les régulateurs n’auraient pas eu besoin d’établir de telles réformes.

Comme Zerohedge l’a noté un peu plus tôt ce matin, ces régulations se répandent. Un hedge fund vient de suspendre tous les retraits… ce qui signifie que les investisseurs n’ont plus accès à leur argent. Attendez-vous à de plus en plus de scénarios de ce type au cours des prochains mois.

La solution, comme nous l’avons vu en 2008, ne sera pas de laisser place aux défauts et aux restructurations de dette, mais de forcer les investisseurs à demeurer pleinement investis, quel qu’en soit le coût.

La quantité de pétrole actuellement en mer représente au moins le double de celle qui s’y trouvait dans le courant de cette année, et elle correspond à plus d’une journée de la production mondiale, écrivait le Financial Times le mois dernier. En d’autres termes, l’offre mondiale de pétrole en forte baisse commence à se manifester par une flotte de superpétroliers stationnaires, contenant des millions de barils de pétrole en attente d’être déchargés quelque part.

Ainsi, une quarantaine de pétroliers avec une capacité de stockage de 28,4 millions de barils ont jeté l’ancre au large du port de Galveston au Texas (États-Unis).

Le monde ne parvient plus à gérer correctement l’offre excédentaire de matières premières, comme l’ont également montré trois pétroliers contenant du gasoil – le Vendome Street, l’AtlanticStar et l’Atlantic Titan – qui ont fait demi-tour alors qu’ils naviguaient dans le golfe du Mexique en direction de l’Europe pour retourner à leur point de départ!

Le Vendome Street n’était plus qu’à 1300 kilomètres du Portugal, et avait donc accompli les ¾ de son parcours, lorsqu’il a fait demi-tour.

Ces étranges évolutions sont le reflet des faibles cours du pétrole, du manque de capacités de stockage, et d’une demande atone.

“Les cours du gasoil européens et les marges de raffinage se sont effondrés ces derniers jours pour atteindre leur niveau le plus bas en six ans, tandis que le marché a été inondé par les importations provenant des grandes raffineries des États-Unis, de la Russie, de l’Asie et du Moyen-Orient. Au même moment, les températures inhabituellement douces en Europe et en Amérique du Nord ont limité encore davantage la demande pour le gasoil et le fuel de chauffage, mettant encore plus de pression sur le marché. Les stocks de fuel, qui incluent le gasoil et le fuel pour le chauffage, ont atteint un nouveau record la semaine dernière dans les ports d’Amsterdam-Rotterdam-Anvers”.

On ne sait pas exactement ce que les trois supertankers vont maintenant faire. Vont-ils décharger leur cargaison là où elle avait été initialement chargée, ou vont-ils juste attendre en mer jusqu’à ce qu’on leur donne d’autres instructions? Selon Reuters, il y aurait actuellement près de 250.000 tonnes de gasoil flottantes en station au large des côtes de l’Europe et de la Méditerranée.

Les affréteurs des navires correspondants espèrent probablement pouvoir les y maintenir jusqu’à ce qu’ils trouvent un acheteur plus offrant pour leur cargaison.

La classe moyenne aux USAne constitue plus la majorité de la population adulte, a révélé une étude menée par The Pew Research Center. Cette évolution aurait été provoquée par différents facteurs économiques et démographiques.

Le renversement de situation aurait eu lieu sur ces deux dernières années, lorsque l’économie a continué à récompenser les travailleurs hautement qualifiés, les investisseurs et les techniciens, augmentant les revenus de familles déjà privilégiées. Ce phénomène, associé à l’augmentation du nombre de citoyens sans formation, et au déclin des usines en raison de la montée des importations, a fait passer la classe moyenne en dessous du niveau des 50% de la population. Toutes les tranches de revenus de la classe moyenne se sont réduites en raison de la Grande Récession des années 2007 à 2009, mais la tranche favorisée de la classe moyenne est celle qui a connu l’érosion la plus faible entre ces années et 2014. Ainsi, selon Pew, l’écart entre les revenus les plus faibles et les plus élevés s’est creusé.

Pew inclut dans la classe moyenne les ménages qui gagnent de 67% à 200% du revenu média, après ajustement en fonction de la taille du foyer. Ainsi, une famille composée de 3 personnes est considérée faire partie de la classe moyenne si ses revenus annuels sont compris entre 42.000 dollars et 126.000 dollars. En 1971, la classe moyenne représentait 61% de la population.

Une enquête réalisée par Gallup montre que 51% des adultes pensent faire partie de la classe moyenne (ou moyenne-haute) alors que 48% pensent faire partie de la classe basse ou ouvrière.

Beaucoup d’économistes croient que la mobilité économique (le fait de pouvoir changer de classe) est plus important que le déclin des classes mais les USA sont en retard à ce niveau.

La propotion d’Américains faisant partie de la classe basse est actuellement de 20%.

Tenez-vous bien,ça va barder!Tout d’abord,l’affaire de la FED:

En attendant la décision importante de la Réserve fédérale en décembre au sujet des taux d’intérêt, la banque centrale américaine a tenu deux réunions d’urgence au cours des dernières semaines, dont le contenu a peu filtré auprès du grand public. Cependant, une décision intéressante et, peut-être, controversée, a été prise lors de ces discussions : la Fed a édicté une nouvelle loi, le 30 novembre 2015, qui élimine un de ses mandats originaux de 1913, qui est d’être le prêteur de dernier ressort des banques.

Dans une décision basée sur l’expectative d’une nouvelle crise bancaire ou financière, la Réserve fédérale a choisi, lundi, de mettre fin à la doctrine du « too big to fail » et de laisser les banques faire faillite sans qu’elles aient la possibilité d’emprunter de l’argent à la banque centrale en cas d’urgence.

Lorsque la loi sur la Réserve fédérale (Federal Reserve Act) fut adoptée, il y a un peu plus de cent ans, la banque centrale a été crée avec deux mandats principaux, afin de protéger le public et le système bancaire de toute panique pouvant survenir à la suite d’une panique due à un problème de liquidité ou de solvabilité se propageant dans le système financier. Être le prêteur de dernier ressort était le plus important de ces mandats.

« La Réserve fédérale américaine a adopté une loi destinée à limiter ses propres pouvoirs en matière de prêts d’urgence à des institutions financières en difficulté. Selon la nouvelle réglementation, les institutions financières ne pourront plus recevoir des fonds d’urgence de la Fed, et cela en toutes circonstances, même si elles sont menacées de faillite. Cette décision constitue la plus récente mesure d’une série de réformes visant à prévenir la prochaine crise financière. ‘Il existe encore quelques failles que la Fed pourrait exploiter pour sauver des institutions financières gigantesques,’ a déclaré la sénatrice Elizabeth Warren à CNN Money. Durant la crise financière de 2008, la Fed avait refusé de sauver la banque d’investissement Lehman Brothers. Lehman est devenue la plus grosse faillite de l’histoire des États-Unis. » (Russia Today)

De tous les programmes et actions implémentés par la Réserve fédérale depuis la crise du crédit de 2008, celui-ci est celui qui apporte le plus de confusion, puisqu’il va à l’encontre de la principale raison pour laquelle la banque centrale fut instituée en 1913. Changer soudainement de direction sept ans après que la dernière crise financière ait ébranlé le système bancaire mondial, en choisissant de fermer le robinet de liquidité, en dit beaucoup sur la solvabilité de la Fed elle-même et sur ce que pensent les gouverneurs de la Fed à propos de ce qui se profile et qui justifierait le fait de laisser les banques faire faillite.

Avec le Dodd-Frank Banking Reform Act, qui permet maintenant aux banques de ré-hypothéquer l’argent et les comptes de leurs propres clients dans le cas d’une crise de liquidité, cela démontre quela banque centrale américaine n’a désormais plus à suivre son mandat original – être le prêteur de dernier ressort – puisque c’est maintenant le public qui fournira les fonds pour sauver les banques lors des futures crises.

Avec cette nouvelle loi, qui n’est pas promulguée par le Congrès, mais par la Fed elle-même, on doit se demander si nous avons encore besoin d’une banque centrale, étant donné que son rôle premier de protéger le système bancaire de la banqueroute ou de l’insolvabilité est abandonné.

L’activité économique ralentit partout dans le monde. Un grand nombre de signes indiquent que nous nous trouvons exactement là où nous étions juste avant le grand krach de 2008.

Les économies du Japon, du Brésil, du Canada et de la Russie sont toutes en récession.(voir ce lien: Économie)

Aujourd’hui, je vais me concentrer principalement sur les États-Unis.

On voit énormément de choses se produire en ce moment. Ce que nous n’avons pas vu depuis 2008 et 2009. A bien des égards, c’est un peu comme si nous revivions étrangement et de manière inquiétante ce qui s’était passé la dernière fois. Pourtant la plupart des “experts” ne semblent toujours pas conscients de ce qui se passe. Si vous deviez faire une liste de toutes les choses dont vous vous attendiez voir juste avant un grand krach, la quasi-totalité d’entre elles se déroulent actuellement sous nos yeux.

Voici 11 indicateurs critiques qui montrent que la crise économique mondiale s’aggrave…

# 1Mardi 1er décembre 2015, le prix du pétrole avait clôturé en dessous de 40 dollars le baril. Retour en 2008, le prix du pétrole avait plongé en dessous des 40 dollars le baril juste avant l’effondrement des marchés financiers, et maintenant, cette situation se reproduit à nouveau.

# 2 Le prix du cuivre à littéralement chuté et se retrouve à 2,04 dollars. La dernière fois que le cours du cuivre avait été aussi bas, c’était juste avant le krach de 2008 des marchés financiers.

# 3 Les prévisions de “Business Roundtable”(lobby conservateur des dirigeants des grandes entreprises américaines) concernant les investissements des entreprises en 2016 a chuté à son plus bas niveau depuis la dernière récession.

# 4 Les défauts sur les créances de sociétés ont atteint leur niveau le plus élevé depuis la dernière récession. Ceci est un énorme problème parce que l’endettement des entreprises aux États-Unis a presque doublé depuis seulement la dernière crise financière.

# 5 L’indice américain de flash économique de Bloomberg est plus négatif actuellement qu’il ne l’avait été tout au long et au cours de la dernière récession.

# 6 Les données produites, des cartes de crédit qui viennent d’être publiées montrent que les ventes concernant les fêtes de noël sont en déclin et négatives pour la première fois depuis la dernière récession.

# 10 Par le passé, les marchés avaient eu tendance à s’effondrer environ 12-18 mois après un sommet des marges bénéficiaires des entreprises. A ce stade, nous sommes 15 mois après le sommet le plus récent.

# 11 Si on regarde ce qui s’est passé en 2008, vous verrez que les obligations pourries(junk bonds) s’étaient effondrées. C’est important car à l’époque, les obligations pourries(à haut rendement) avaient commencé à chuter avant les marchés financiers, et actuellement, ils ont chuté à leur niveau le plus bas depuis la dernière crise financière.

Avec un seul ou deux de ces indicateurs dans le rouge, ce serait déjà mauvais.

Or le fait que tous ces indicateurs se retrouvent dans le rouge en même temps semble établir la même chose que ce que nous vous expliquons depuis des mois à savoir que de gros problèmes se profilent.

Je ne suis pas le seul à le dire. Encore aujourd’hui, un article de Reuters a évoqué le fait que les analystes de Citigroup projettent qu’il y a 65 % de chance que l’économie américaine plongera en récession en 2016…

Les perspectives pour l’économie mondiale l’année prochaine se sont assombries, avec une récession américaine. La Chine devenant le premier grand marché émergent qui baisse ses taux d’intérêt plus près de zéro, d’après les deux scénarios possibles, selon Citi.

Comme l’économie américaine entre dans sa septième année de croissance après la crise de 2008-09, la probabilité d’une récession atteindra 65 % selon ce qu’ont publié dans leur perspectives 2016 publié mardi soir, les stratèges de Citi. Un aplatissement rapide de la courbe de rendement des obligations vers une inversion serait un signe d’alerte clé.

Personnellement, je suis convaincu que nous sommes déjà en récession.Il y a un décalage concernant les chiffres officiels. La plupart du temps, nous ne savons pas si nous sommes officiellement dedans ou pas jusqu’à ce qu’ils soient déjà bien avancés voire bien détériores. Par exemple, nous savons maintenant que la récession a commencé au début de l’année 2008, mais à l’été 2008, Ben Bernanke, et nos politiciens de haut vol insistaient sur le fait qu’il n’y a aurait pas de récession. Ils niaient ce qu’il se passait réellement juste sous leurs yeux, alors que la même chose se passe actuellement.

Bien sûr, si le gouvernement utilisait les vrais chiffres, nous parlerions tous de la récession qui ne semble jamais vouloir se terminer. Selon John Williams, de shadowstats.com, les vrais chiffres montreraient que l’économie américaine a toujours été en récession depuis 2005.

Mais tout comme en 2008, les «experts» de la Réserve fédérale nous assurent tous que tout va très bien. En fait, Janet Yellen se convainc que les choses puissent bien aller, qu’elle semble tout à fait convaincue que la Fed va relever ses taux d’intérêt en Décembre…

Janet Yellen, la Présidente de la Réserve fédérale a signalé mercredi que la Fed est quasiment certaine de relever les taux d’intérêt ce mois-ci pour la première fois en près d’une décennie, en expliquant que l’amélioration de l’économie et les créations d’emplois avaient atteint les objectifs de la banque centrale.

Dans un discours prononcé devant l’Economic Club de Washington, la présidente de la Fed a réaffirmé que l’économie américaine est dans une bonne phase et assuré qu’une prochaine hausse des taux est appropriée. Celle-ci pourrait intervenir à la mi-décembre.

C’est exactement le même genre d’erreur qu’avait fait la Réserve fédérale dans les années 1930. Elle pensait que l’économie américaine était finalement en voie de reprise, et ainsi, les taux d’intérêt avaient été relevés. Cela s’était avéré être une erreur tragique.

Mais cette fois-ci, la moindre erreur que la Fed fera, aura des conséquences mondiales. La hausse du dollar américain est déjà paralysante sur les marchés émergents partout dans le monde, et une hausse des taux d’intérêt va simplement pousser le dollar américain à des niveaux encore pus élevés. Pour en savoir plus à ce sujet, lisez s’il vous plaît l’article précédent intitulé “Le Dollar américain est la cause du déclin de l’économie Mondiale. La FED va lui donner le coup de grâce !“.

Beaucoup de gens attendent “le grand crash”, mais la vérité est que presque tout s’est déjà effondré.

Le pétrole s’est effondré.

Les matières premières se sont effondrés.

L’Or et l’argent se sont effondrés.

Les obligations pourries(à haut rendement) se sont effondrés.

Les actions chinoises se sont effondrés.

Des dizaines d’autres marchés financiers dans le monde entier se sont déjà effondrés.

Le “grand événement” que tout le monde attend, est la chute des marchés américains. Tout comme en 2008, il est inévitable qu’un krach financier aux Etats-Unis va arriver, après toute la série d’accidents que je viens de mentionner précédemment.

Parfois je suis critiqué pour avoir dévoilé des signaux d’alertes. Mais il suffit de penser au nombre de gens qui auraient pu être aidé s’ils avaient su que la crise financière de 2008 allaient arriver à l’avance.

Ce sont exactement les mêmes signaux que nous avions connu à l’époque, qui se jouent une fois de plus sous nos yeux. Plus nous pourrons avertir de gens à l’avance et mieux ce sera.

Au Québec,dans ma belle ville de Repentigny,si vous haussez les taux d’intérêts de 1% seulement,vous menacerez la sécurité financière de plus de 30% des gens qui ont acheté une maison depuis 8 ans.Décidément,si on continue de dormir au gaz,nous allons finir au bucher du capitalisme pur et dur!

Seule…et seulement ,la désobéissance civile pourra y remédier!

La bulle financière chinoise…sur le point d’éclater en entraînant de nombreuses économies dans son sillage,comme un paquebot en train de couler.

Ça ressemble au scénario d’un film catastrophe comme Hollywood en raffole. Dans une locomotive lancée à toute allure, une bombe éclate. Tandis qu’une poignée de seconds couteaux perd la vie, le héros prend les choses en main, parvient à arrêter l’incendie et sauve les passagers du train. La bombe chinoise, elle, a éclaté cet été (-38% sur la Bourse de Shanghai entre début juin et fin août), brûlant au passage l’épargne de millions de Chinois qui jouaient en Bourse comme au Loto. Le président Xi Jinping voudrait bien endosser le costume du sauveur. Mais son plan de secours – un mélange de baisse des taux d’intérêt et de dérive des dépenses publiques, d’achats « forcés » d’actions et de nettoyage au Karcher chez certains courtiers – a tout juste enrayé la dégringolade des cours. Comme toujours, les institutions internationales temporisent, Olivier Blanchard, l’ex-économiste en chef du FMI, assurant même que le « ralentissement chinois était sain ». « L’impact du krach chinois devrait coûter 0,1 point à la croissance mondiale », affirment sereinement les experts d’Euler Hermès. Autant dire rien du tout. En coulisse, pourtant, nombre de spécialistes s’inquiètent. Et si le géant asiatique allait en réalité bien plus mal? Et si Pékin ne parvenait pas à restaurer la confiance des investisseurs? >> Notre dossier sur la Chine, géant de l’Asie »Le risque chinois est sous-estimé. Il existe aujourd’hui des enchaînements colossaux délétères qui menacent la croissance mondiale », prévient l’économiste indépendant Jean-Pierre Petit. Des enchaînements qui seraient susceptibles de casser la reprise européenne. Et si l’année 2016 était finalement moins bonne que 2015? Si personne n’ose le dire, tout le monde y pense. Revue de détail des cinq canaux de transmission de la tempête chinoise.

1. Menace de tsunami sur les exportations

En apparence, la France est peu exposée au refroidissement chinois: l’empire du Milieu absorbe moins de 4% de nos exportations, soit environ 16 milliards d’euros par an. En réalité, son influence sur notre économie est bien plus importante, en raison d’effets boomerang sur le commerce international. « Le freinage chinois ne pénalise pas simplement les voisins asiatiques. Il fait chuter le prix des matières premières et met sur le flanc les pays exportateurs nets d’énergie ou de métaux », explique Antoine Brunet, président d’AB Marchés. Et la liste est longue: Russie, Kazakhstan, Moyen-Orient, Brésil, Venezuela, Chili, Nigeria, Afrique du Sud, Angola, Malaisie, Indonésie, Canada, Australie, Norvège… A eux seuls, ces pays extrêmement fragilisés représentent 30% du PIB mondial! Deux fois le poids de la Chine. « Le ralentissement de l’Asie, du Mexique et du Canada ne tardera pas à peser sur la machine à exporter américaine », ajoute Gilles Moec, chef économiste chez Bank of America Merrill Lynch. De quoi gripper le commerce mondial, mais dans quelles proportions? Difficile de répondre, tant il est aujourd’hui délicat d’appréhender l’ampleur du ralentissement de l’activité en Chine. Plus personne ne semble croire aux 7% de croissance pour 2015. « L’économie chinoise est sans doute tombée à un rythme de croissance de 2% l’an », estime Patrick Artus, chef économiste chez Natixis. D’autres experts évoquent même une récession en se fondant sur des indicateurs « durs », tels la consommation d’électricité ou les immatriculations d’automobiles, toutes deux en chute libre. « A dire vrai, tout le monde est en train de refaire ses calculs », reconnaît Gilles Moec. Mais au bout du compte, c’est bien un gros coup de froid qui risque de s’abattre sur les exportateurs français.

2. Gros temps sur les taux à long terme

Depuis la correction boursière subie au mois d’août, les marchés obligataires semblent détraqués. En Europe, les taux d’intérêt des obligations d’Etat se sont tendus. Les taux français à dix ans, qui étaient tombés à 0,33% en mai dernier, ont repassé le seuil de 1%. « En temps normal, une correction boursière entraîne un report des investisseurs vers les obligations, jugées plus sûres, ce qui fait baisser les rendements », commente Véronique Riches-Flores, chef économiste de la Société générale. Or, cette fois-ci, les rendements montent. Et pour cause. « La fuite des capitaux que connaît la Chine oblige les autorités de Pékin à puiser dans leurs réserves de change, en liquidant notamment des obligations d’Etat », décode le cabinet d’études PrimeView. Et, comme bien souvent avec la Chine, les sommes en jeu sont énormes. En quelques mois, les réserves de change du pays ont fondu, passant de 4010 à 3560 milliards de dollars. Une volte-face radicale. Depuis 2003, la Chine achetait en effet des tombereaux de titres américains ou européens, ce qui expliquait une partie du recul des taux d’intérêt à long terme. La baisse des réserves de change rebat les cartes sur les marchés obligataires. « Elle va clairement à l’encontre de la politique d’achat de titres – le fameux quantitative easing – menée par les banques centrales », souligne George Saravelos, expert de la Deutsche Bank. La BCE, par exemple, achète 60 milliards d’euros de titres par mois pour soutenir l’économie européenne. « Mais que se passe-t-il si la Chine en vend simultanément pour 80 milliards? » s’inquiète un spécialiste des marchés européens. Une autre menace se profile. Dans l’Union, ce sont surtout les taux d’intérêt des pays les plus fragiles (Espagne, Italie, Portugal) qui remontent. De là à imaginer une nouvelle crise des dettes souveraines…

3. Avis de coup de froid sur les marges des entreprises

La baisse conjointe des cours du pétrole et de l’euro a certes donné un peu d’oxygène aux entreprises françaises cette année. Reste que, dans l’ensemble, les marges des groupes tricolores sont toujours aussi minces que du papier à cigarette. Les entreprises françaises sont-elles en mesure aujourd’hui d’encaisser le choc d’une nouvelle guerre des prix sur les marchés mondiaux? Ce qui est certain, c’est que la Chine est bel et bien en train d’exporter sa déflation. De la sidérurgie à la mécanique en passant par les énergies renouvelables, des surcapacités de production gigantesques gangrènent l’industrie chinoise. Le cas du secteur de l’acier est emblématique, avec une surcapacité évaluée entre 100 et 200 millions de tonnes. Et c’est sur les marchés internationaux et à des prix cassés que les industriels chinois vont tenter d’écouler leurs stocks d’invendus. De quoi ratiboiser un peu plus les marges de leurs concurrents européens. Avec des conséquences néfastes sur la reprise de l’investissement. Un signe annonciateur? Entre avril et septembre, les industriels français ont presque divisé par trois leurs plans d’investissement pour cette année. Pas un bon signe pour 2016.

4. Coup de chaud en vue sur l’euro

Simple coïncidence ou conséquence fatale d’une nouvelle guerre des monnaies? Depuis que la Chine montre des signes de faiblesse, l’euro s’apprécie à nouveau. Depuis le printemps, il a gagné près de 6% par rapport au dollar. Et ce n’est peut-être qu’un début. « Le risque de voir la devise européenne repartir à la hausse, notamment face au dollar, est important », confirment les experts d’Oxford Economics, dans leur dernière note. De fait, l’économie mondiale entre dans une nouvelle période d’instabilité des changes. Le FMI s’en alarme. Il en appelle à la responsabilité de chacun, à la limitation des manipulations sur le marché des devises. Mais son appel risque bien de rester lettre morte. « Car, ces dernières années, la Chine a beaucoup perdu en matière de change », rappelle Véronique Riches-Flores. La baisse du dollar en 2010, celle du yen en 2012 et celle de l’euro, plus récemment, ont fait grimper le yuan de 30%. Une situation intenable. Dans la précipitation, Pékin a déprécié sa monnaie de 3% en août. Et elle ne s’arrêtera pas là. « La Chine n’a pas d’autre choix que d’actionner le levier de la monnaie pour tenter de préserver ses exportations comme moteur de croissance », confirme-t-on chez PrimeView.

5. Gros grain sur le secteur du luxe

La Chine ressemble de moins en moins à un eldorado pour les grandes marques de luxe. Les ratés de la croissance, la dégringolade de la Bourse et la campagne anticorruption lancée par Xi Jinping ont mis fin au boom des ventes. Celles de cognac ancien, un cadeau très prisé – les prix du flacon oscillent entre 200 et 250 euros – affichent une baisse à deux chiffres, note le Financial Times. Idem pour les montres suisses, dont les exportations ont chuté de 40% sur un an. De même, en un an et demi, la croissance des immatriculations d’automobiles haut de gamme est passée de 25% à – 10%! L’auto de luxe en panneImmatriculation de voitures de luxe en Chine, variation sur un an, en %.Bien sûr, certaines marques, comme Hermès, affichent un optimisme serein. Pour elles, la dépréciation du yuan ne changera pas grand-chose. Mieux, elle permettra de rééquilibrer les prix entre l’Europe et la Chine, où les biens de luxe sont parfois vendus 60 % plus cher. Reste qu’une dévaluation de plus de 10% serait douloureuse pour les géants français du luxe. Car les touristes chinois, payés en yuans, auront moins d’argent à dépenser dans les allées des grands magasins parisiens. Chute des exportations, hausse de l’euro, tassement des marges des entreprises, remontée des taux… L’onde de choc du séisme qui secoue la première économie mondiale pourrait affecter la reprise française.

LE CANADA MENACÉ DIRECTEMENT

Stephen Harper en compagnie du dirigeant chinois:il aura eu de nombreuses ententes…dangereuses avec les communistes chinois.

Sur la planète économique, la crise boursière chinoise et depuis quelques semaines sur toutes les lèvres. L’impact est mondial et la chute des autres grands centres financiers traduit bien cette réalité que personne ne peut ignorer : quand la Chine éternue, tout le monde attrape le rhume ! Et le Canada ne fait malheureusement pas exception.

Tous les pays n’ont pas le même niveau de vulnérabilité face à une Chine qui en arrache économiquement depuis plusieurs mois. Les facteurs qui déterminent le degré de risque pour un pays sont multiples et pour les comprendre, il faut d’abord regarder du côté chinois pour se donner une vue plus globale de la situation, en partant des bases qui définissent le pays de Mao Zedong en 2015.

Selon le Fonds monétaire international (FMI), la croissance chinoise atteindra 6,8% cette année, son plus bas niveau en 30 ans. Et comme une Chine qui croît moins vite est forcément une Chine qui consomme moins, l’impact sera plus grand sur les pays qui exportent une grande partie de leur production vers l’empire du Milieu. Le Canada fait parti du lot.

Directeur général chef de la recherche pour les particuliers chez BMO Nesbitt Burns, Stéphane Rochon expliquait récemment à Radio-Canada que la demande chinoise aura forcément un impact, notamment sur les métaux de base comme le cuivre ou le pétrole, deux importants produits pour les exportations canadiennes. « Ce n’est pas le fait que la Chine ne consomme pas beaucoup de matières premières, avance M. Rochon. Elle en consomme encore beaucoup, mais d’année en année, l’augmentation de leur consommation descend. »

L’économie canadienne a beau être diversifiée, les secteurs de l’énergie et miniers représentent environ 30% du principal indice boursier canadien, le S&P/TSX (Standard & Poor’s/Toronto Stock Exchange). Et ce sont justement ces secteurs qui sont le plus affectés par le ralentissement de l’économie chinoise. Dans ce contexte, on imagine facilement que les entreprises canadiennes actives dans ces domaines risquent de subir les plus durs coups.

Yuan assassin

Dans la crise que traverse présentement la Chine, il n’y a pas que la baisse de la consommation chinoise qui affecte la planète, sa production également. Pour relancer son économie, Pékin appuie frénétiquement sur tous les boutons. Reste que le problème fondamental chinois demeure : malgré un marché interne de 1,3 milliard d’habitants, la Chine ne consomme pas assez.

Un élément que ne manque pas de souligner Stéphane Rochon en entrevue avec Radio-Canada. « [Les Chinois] ont une économie qui a trop de capacités. Ils ont beaucoup, beaucoup investi dans leurs capacités manufacturières, mais il n’y a pas assez de demandes globalement pour absorber toute cette production. »

Et ce n’est pas faute d’avoir essayé ! N’hésitant pas à jouer sur tous les leviers à sa disposition, Pékin a abaissé à quelques reprises ses principaux taux d’intérêt. Le ratio des réserves obligatoires des banques a également été réduit pour encourager le crédit et booster la consommation. En bourse, les autorités de régulation ont assoupli certaines dispositions qui limitaient les emprunts possibles pour les investisseurs, en plus d’abaisser les frais relatifs aux transactions boursières.

Reste que les résultats escomptés n’ont pas été à la hauteur des attentes et pour écouler ses surplus, Pékin doit donc se tourner vers les marchés internationaux, entrant du coup directement dans une danse compétitive avec les autres nations productives. La Chine étant reconnue comme très interventionniste, elle n’a pas hésité à dévaluer à quatre reprises en quelques mois sa propre devise, le yuan, rendant du coup ses produits plus abordables et attrayants à l’étranger.

Stratège en chef chez Valeurs mobilières Banque Laurentienne (VMBL), Luc Vallée y voit une menace directe pour l’économie canadienne, et dans sa propre cour nord-américaine. Dans un document d’information destiné aux clients de l’établissement, celui qui dirige le groupe « Recherche économique et stratégie » précisait sa pensée le 11 août dernier.

Un ouvrier chinois sur une chaîne de montage:un salaire de survie dans un monde autoritaire.

« La Banque du Canada compte sur une relance des exportations autres que les produits de base pour relancer l’économie canadienne et compenser les effets de la baisse du prix des ressources et du pétrole sur les provinces de l’Ouest. Or la dévaluation de 2% du yuan face au dollar américain annoncée plus tôt aujourd’hui par la banque centrale de Chine pourrait être particulièrement néfaste pour les exportateurs canadiens qui font concurrence, non seulement aux producteurs américains, mais de plus en plus à la Chine et au Mexique sur leur marché le plus important, les États-Unis. Le coût de production du secteur manufacturier au Canada était déjà 8% plus élevé qu’en Chine selon une étude du Boston Consulting Group publiée plus tôt en 2015. Cette dévaluation ne peut qu’accroître le désavantage compétitif des exportateurs canadiens, dont la part de marché aux États-Unis était déjà sur une pente descendante. Par exemple, les ventes de véhicules automobiles en Chine baissent cette année alors que la capacité de production y est en constante progression. En dévaluant le yuan, la Chine pourra désormais écouler plus facilement son surplus de production de véhicules automobiles aux États-Unis et ailleurs sur la planète. »

On le voit bien, la crise qui perturbe la Chine a des effets multiples qui se répercutent bien au-delà de sa propre économie. Alors qu’on pourrait croire le Canada à l’abri de tels remous, la mondialisation économique et la facilité qu’ont les nations à commercer entre elles les rendent fortement dépendantes les unes des autres. Et c’est encore plus vrai quand on parle d’un géant comme la Chine.

CONSÉQUENCE DE LA CRISE ÉCONOMIQUE CHINOISE:LA DICTATURE COMMUNISTE SE RENFORCIT

Pour faire face à l’écroulement spectaculaire de son marché boursier ces derniers mois, la dictature communiste chinoise a choisi la réponse la plus classique : la terreur. Le gouvernement central a terrorisé les opérateurs en bourse, censuré l’information et manipulé la couverture médiatique de l’état de l’économie du pays. La crise économique aura permis, en définitive, le renforcement de la dictature. Les conséquences d’un tel déni annoncent des catastrophes à venir, mais pour l’instant le mensonge tente de faire illusion. Un expert a récemment comparé le marché boursier chinois à un « hôtel miteux » – reste à savoir pour combien de temps il restera debout. Car les manipulations ne suffisent pas : les actions chinoises ne cessent de baisser malgré tous les efforts gouvernementaux pour le cacher. En moins d’un mois, entre mi-juin et début juillet, les deux premiers marchés du pays ont chuté de 30 %, et perdu plus de 2.000 milliards de dollars de valeur. En août et septembre, la chute s’est accélérée… En quelques mois, les actions du marché chinois ont perdu 40 % de leur valeur et les experts affirment que le cauchemar n’est pas terminé.

Malgré les mensonges de la dictature communiste, le marché boursier de la Chine traverse une crise financière.

« Nous ne sommes certainement pas tirés d’affaire », a commenté Fraser Howie, co-auteur de Red Capitalism: The Fragile Financial Foundation of China’s Extraordinary Rise. Il insiste : « L’index ne chute plus, mais ce n’est qu’une partie de l’histoire. L’histoire réelle concerne la réponse gouvernementale et l’intégrité du marché. » Une chose est certaine : le mythe communiste selon lequel la Chine est devenue une sorte d’économie de marché grâce à des « réformes économiques » a été brisé dans la conscience collective. Les acteurs économiques du monde entier risquent de se tenir bien loin du marché chinois, et probablement pour longtemps. La méthode chinoise est un étrange mélange de manipulation du marché et de franche contrainte. En juillet dernier, par exemple, les régulateurs de Pékin ont imposé une interdiction de vendre des parts pour ceux qui détenaient plus de 5 % d’une entreprise, qu’ils soient Chinois ou étrangers. Pour de nombreuses sociétés – près de la moitié de celles qui agissent sur les deux plus gros marchés chinois – les échanges ont été totalement arrêtés. D’un autre côté, la Chine a pris exemple sur les banques centrales occidentales en injectant de la monnaie créée ex nihilo dans le système.

La dictature communiste chinoise use d’une intense propagande pour masquer l’effondrement de son marché boursier.

La propagande a également été un outil fort utilisé par le gouvernement communiste : interdiction de couvrir la déroute du marché chinois d’une part, et invention d’ennemis étrangers « hostiles » d’autre part, pour laisser croire aux Chinois ruinés que l’attaque venait des ennemis de la brillante Chine communiste. Seul 1 % de la valeur du marché domestique chinois est détenu par des étrangers, mais les autorités ne semblent pas avoir peur du ridicule. Le système ne serait pas parfait si la terreur ne s’exerçait pas sur ceux qui oseraient commenter la réalité plutôt que la fiction. Le Times commente : les décisions du gouvernement chinois ont été appuyées par « tout le poids d’un appareil sécuritaire qui se concentre davantage, d’habitude, plus sur les dissidents politiques que sur les capitaux propres ». Des journalistes ont été sommés de s’excuser publiquement, des centaines de personnes ont été arrêtées pour avoir « répandu des rumeurs ». Ces mesures et agissement auront des conséquences dramatiques dès demain et pour de nombreuses années. Mais la « croissance économique » est le seul objectif affiché par la dictature communiste chinoise, sa seule légitimité auprès d’un peuple opprimé. L’année dernière, le parti communiste chinois a encouragé, par tous les canaux de propagande possibles, chaque Chinois à investir sur le marché boursier pour devenir riche et prendre part au « rêve chinois ». La bulle financière n’a cessé de gonfler puisqu’elle reposait d’une part sur un mensonge et d’autre part sur de l’argent virtuel. Mais pendant ce temps-là, le gouvernement communiste pouvait célébrer l’avènement d’un « marché haussier » ! Des dizaines de millions de Chinois ont perdu toutes leurs économies mais les autorités ont pu durcir, un peu plus encore, la tyrannie en place. Pour elles en tout cas, tout n’est pas perdu.

L’explosion de la bulle pourrait donc se produire ces prochains jours, alors que les détenteurs de comptes de marge font désormais face à des appels de marge déclenchés par la perte de valeur de 30 % des actions. Les forcer à vendre dans un marché en déclin accélérera la chute et les 12 % de baisse de la semaine prochaine pourraient n’être qu’un début. Si la Chine réussi à conjurer le sort cette fois-ci, plus dure sera la chute d’ici à quelques mois. Le marché boursier se comporte comme la nature : il est impossible de le tromper indéfiniment ; les investisseurs chinois ne vont pas tarder à le comprendre.

Le vice-président de la banque centrale américaine, Stanley Fischer, a averti samedi que la Fed n’attendrait pas que l’inflation revienne vers son objectif de 2% avant de relever les taux.

Dans un discours à la conférence monétaire de Jackson Hole, le numéro 2 de la Réserve fédérale américaine a affirmé que la Fed «ne devrait pas attendre que l’inflation remonte à 2% pour commencer à resserrer» le crédit. Il a aussi indiqué que la Fed prêtait attention «à l’influence des économies étrangères sur celle des États-Unis», alors que des craintes sur l’essoufflement de l’économie chinoise ont secoué les marchés financiers ces dernières semaines.

M. Fischer s’est dit confiant dans le fait que l’inflation remonte vers l’objectif de 2% que la Fed trouve sain pour l’économie même si actuellement en raison de facteurs «passagers», elle «est seulement à peine au-dessus de zéro».

Selon l’indice PCE, la hausse des prix est actuellement de 0,3% sur un an, notamment à cause des bas prix du pétrole, mais aussi «de la faiblesse des prix des matières premières qui reflètent le ralentissement de la demande en Chine et ailleurs». Les prévisions de la Fed misent sur une inflation annuelle dite sous-jacente (hors prix de l’énergie et de l’alimentation) entre 1,6% et 1,9% l’année prochaine alors qu’elle se situait à 1,2% en juillet.

Parmi les facteurs qui jouent à la baisse sur l’inflation, il a aussi cité l’appréciation du billet vert de 17% depuis l’été dernier qui rend les prix à l’importation moins chers. Il est également «possible» selon lui, que le renforcement du dollar «restreigne la croissance du PIB américain en 2016, voire 2017».

Évoquant l’influence sur l’expansion américaine de la conjoncture économique à l’étranger, M. Fischer a explicitement cité la Chine, rompant avec le vocabulaire prudent du Comité monétaire de la Fed qui usuellement se borne à citer «les développements internationaux».

«En ce moment, nous suivons les développements de l’économie en Chine et nous suivons, plus étroitement qu’à l’ordinaire, leurs effets réels et potentiels sur les autres économies», a-t-il signalé.

Le Comité monétaire de la Réserve fédérale se réunit les 16 et 17 septembre prochains et une majorité d’économistes estimaient jusqu’ici que la Fed commencerait alors à relever les taux d’intérêts qui sont maintenus proches de zéro depuis la crise financière de 2008.

Mais les turbulences sur les marchés financiers intervenues ces dernières semaines dans le sillage du ralentissement de l’économie chinoise ont jeté des doutes sur ce calendrier.

Janet Yellen, la Présidente de la Réserve fédérale a signalé mercredi que la Fed est quasiment certaine de relever les taux d’intérêt ce mois-ci pour la première fois en près d’une décennie, en expliquant que l’amélioration de l’économie et les créations d’emplois avaient atteint les objectifs de la banque centrale.

Janet Yellen, la Présidente de la Réserve fédérale a signalé mercredi que la Fed est quasiment certaine de relever les taux d’intérêt ce mois-ci pour la première fois en près d’une décennie, en expliquant que l’amélioration de l’économie et les créations d’emplois avaient atteint les objectifs de la banque centrale.