LA FRANCE: LA FUTURE GRECE !

CALCULONS: PLUS LES GRECS REMBOURSENT LEURS DETTES ET PLUS IL EN DOIVENT !

CONSTAT ACTUEL DES PAYS EN FAILLITE & RECAPITULATIFS DE LA DETTE DE LA GRECE EN 2008 DE 200 MILLIARDS MALGRE DE NOMBREUX RENFLOUEMENT TOTALISANT 219 MILLIARDS + (((( un abandon par les banques privées de 50 % de la dette publique qu’elles détiennent sur la Grèce))))) OU EN SONT IL?

Mr Arfeuille a vu les dernières statistiques d’Eurostat, et elles sont édifiantes. « Eurostat publie les chiffres de la dette publique du quatrième trimestre 2013. Dans l’Union Européenne, neuf pays sont en faillite. Quand ces 9 pays vont-ils se déclarer en défaut de paiement ? » En effet, mais le problème est que le 25 mai 2014 il y a les élections européennes, et ce que ce n’est pas une bonne idée que d’aborder ce sujet. Ne comptez pas sur BFM-WC et sur son service économique pour vous en parler non plus, ha ha ha. Je rapelle que ce sont les chiffres officiels. Alors imaginez les vrais chiffres.

1- Médaille d’or : Grèce. Dette publique de 318,703 milliards d’euros, soit 175,1% du PIB.

2- Médaille d’argent : Italie. Dette publique de 2069,216 milliards d’euros, soit 132,6 % du PIB.

3- Médaille de bronze : Portugal. Dette publique de 213,631 milliards d’euros, soit 129 % du PIB.

4- Irlande : dette publique de 202,920 milliards d’euros, soit 123,7 % du PIB.

5- Chypre : dette publique de 18,442 milliards d’euros, soit 111,7 % du PIB.

6- Belgique : dette publique de 387,159 milliards d’euros, soit 101,5 % du PIB.

7- Espagne : dette publique de 960,676 milliards d’euros, soit 93,9 % du PIB.

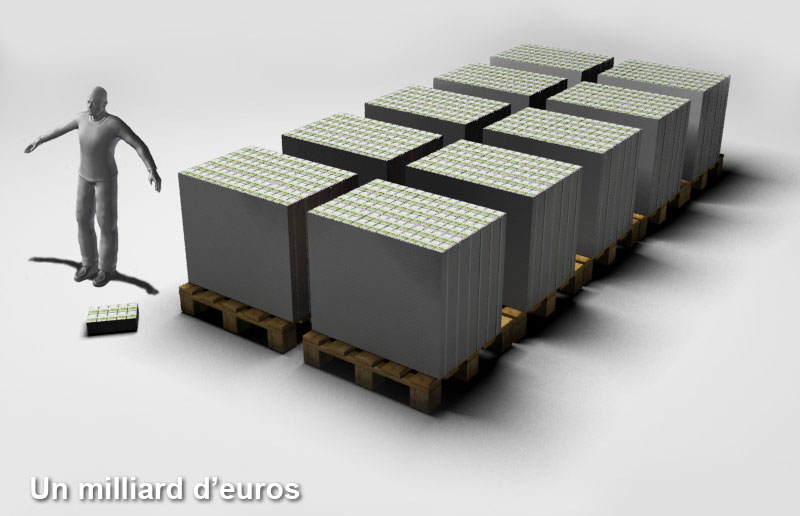

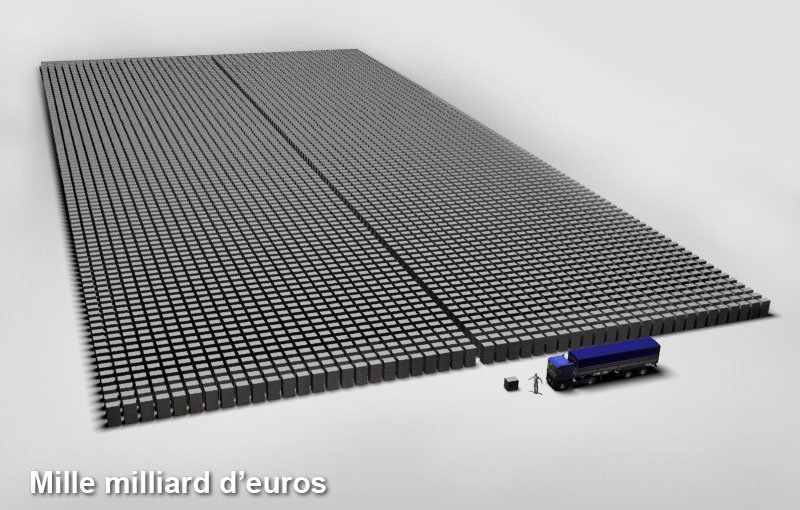

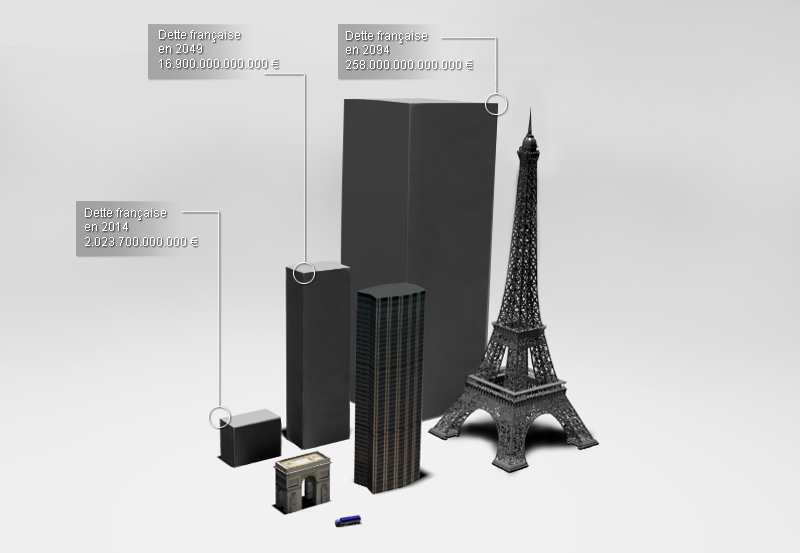

8- France : dette publique de 1925,292 milliards d’euros, soit 93,5 % du PIB.

9- Royaume-Uni : dette publique de 1460,975 milliards de livres sterling, soit 90,6 % du PIB.

PREMIER PLAN DE SAUVETAGE DE LA GRECE :

UNE DETTE INITIALE , EN 2008, DE 200 MILLIARDS SOIT 200 MILLIARDS OU 80% DU PIB !

Le 23 avril 2010, la Grèce requiert l’aide du FMI et de l’UEM. Après négociation un accord est trouvé le 2 mai 2010. Athènes obtient des crédits de l’Union européenne et du FMI à hauteur de 110 milliards d’euros sur trois ans (80 milliards d’euros prêtés par les pays de la zone euro et 30 milliards par le FMI)40.

En contrepartie, la Grèce prend une série de mesures dont l’application sera étroitement surveillée41 par les bailleurs de fonds : le FMI et les pays de la zone euro. Parmi les mesures faisant partie de l’accord, nous pouvons citer :

la suppression des 13e et 14e mois dans la fonction publique compensée par une prime annuelle de 1 000 euros pour les fonctionnaires gagnant moins de 3 000 euros41 et gel des salaires des fonctionnaires pendant trois ans42

si le treizième mois est maintenu dans le secteur privé, la flexibilité du marché du travail sera renforcée41

la durée de cotisations retraites sera portée de 37 annuités à 40 annuités en 201541

ouverture de professions fermées43

taxe sur les résidences illégales43

nouvelle hausse de la TVA qui doit être portée à 23 %41

DEUXIEME PLAN DE SAUVETAGE DE LA GRECE

Le jeudi 21 juillet, les Européens et le FMI ont adopté les grandes lignes d’un second plan de sauvetage.

Au niveau financier, le pays va bénéficier de 109 milliards d’euros de fonds publics : 79 venant du FESF et du FMI et 30 des privatisations. Par ailleurs, le secteur privé doit participer pour 49,7 milliards d’euros. Les taux des prêts du FESF sont ramenés de 4,5 % à 3,5 % et leur durée de remboursement est allongée90.

Au niveau structurel, il est créé une « task force » destinée à soutenir la Grèce dans la mise en œuvre des réformes votées et à essayer de redynamiser la croissance en Grèce en employant au mieux les Fonds européens (aides régionales notamment) non encore utilisés91.

ET DE PLUS

Après d’âpres négociations, liées notamment à la volonté exprimée lors d’un vote au Bundestag de la quasi-totalité des partis allemands de limiter les garanties allemandes aux pays en crise et de ne pas « faire payer » uniquement les contribuables, mais également les banques, un accord est trouvé le 27 octobre au matin. Il prévoit :

un abandon par les banques privées de 50 % de la dette publique qu’elles détiennent sur la Grèce (la BCE et le FMI ne sont pas concernés). Cet accord a été particulièrement difficile à atteindre du fait de la résistance des banques. Il a fallu que Charles Dallara, directeur de l’Institut de la finance internationale y soit incité par Angela Merkel, Nicolas Sarkozy, Christine Lagarde et Herman Van Rompuy92 ;

les banques doivent être recapitalisées pour un montant de 106 milliards d’euros (30 milliards pour la Grèce, 26,1 milliard pour l’Espagne, 14,7 milliards pour l’Italie, 8,8 milliards pour la France et 5,1 milliards pour l’Allemagne)93. La recapitalisation sera faite soit par appel à l’épargne, soit par les États, soit, en dernier ressort, par le FESF ;

le FESF n’est pas autorisé à devenir une banque mais un effet de levier va être recherché par « un rehaussement de crédit pour de nouvelles émissions par les États membres » et/ou en faisant appel de façon complémentaire à des investisseurs privés ou souverains, en coopération avec le FMI94.

Le premier ministre Georges Papandréou, face au mécontentement populaire et à ce qu’il perçoit comme des abandons de souveraineté décide de soumettre l’accord à référendum95. Il abandonnera l’idée quatre jours plus tard quand, la classe politique grecque prenant conscience que les autres pays envisagent sérieusement la sortie de la Grèce de la zone euro96, se prononce contre ce projet et envisage un gouvernement d’union nationale97.

http://www.jpchevallier.com/article-dette-de-la-grece-200-milliards-80-du-pib-49429463.html

L’origine de l’esclavagisme bancaire ,en France

(comme par hasard ex fondé de pouvoir de la banque Rothschild ! ) ,à décidé avec Giscard que la France ne pourrait plus

s’auto-financer par la banque de France sans intérêts ou presque ,mais auprès de banques PRIVÉES AVEC intérêts décidés par ces

banques ! Loi confirmée par l’article 123 de traité de Lisbonne que voici : » Il est interdit à la Banque centrale européenne et

aux banques centrales des États membres, ci-après dénommées »banques centrales nationales », d’accorder des découverts

ou tout autre type de crédit aux institutions, organes ou organismes de l’Union, aux administrations centrales, aux autorités

régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres ; l’acquisition

directe, auprès d’eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de

banques se servent donc au passage ! C’est un RACKET LÉGALISÉ !!!

Quand à Mario Draghi président de la BCE c’est l’ex directeur en Europe de la banque d’affaires Goldman Sachs ! Banque MAFIEUSE de

sinistre réputation , il serait trop long ici d’énumérer tous ses méfaits . La France ayant perdue sa souveraineté monétaire , elle

dépend du bon vouloir des banquiers internationaux grâce à la COMPLICITÉ des politiques Français depuis Pompidou . Cela s’appelle de la HAUTE TRAHISON ! Si l’on rajoute à cela la fraude , évasion et optimisation (légale) fiscale des particuliers ( ultra riches) ,

des grosses entreprises et de certains politiques souvent eux-mêmespartenaires des dites entreprises , environ 100 milliards d’euros/an

. On comprend mieux d’où vient cette escroquerie qui dure depuis 40 ans et qu’en plus on vient dire aux français que c’est de leur faute

parce qu’ils vivent au dessus de leurs moyens ! C’est bien ce que je disais , on se fout vraiment du monde !!!