Depuis fin 2021, la Bourse est frappée par les conséquences de la hausse des taux d’intérêt due à l’inflation. Les grands groupes technologiques comme Apple, Amazon ou Netflix sont affectés en premier lieu. Selon Forbes, le classement des plus grandes fortunes et capitalisations du monde a été modifié par ce krach.

en baisse de 23, 9 milliards d’euros, le fondateur de Tesla Elon Musk néanmoins se trouve toujours à la tête des dix personnes les plus riches du monde.

Bernard Arnault prend la deuxième place du classement

Les actions technologiques sont volatiles et posent des problèmes aux investisseurs pour évaluer l’impact d’une inflation élevée et de la hausse des taux d’intérêt. Suite à des fortes évolutions à la baisse de l’ensemble des entreprises des nouvelles technologies, le fondateur de LVMH Bernard Arnault se trouve maintenant à la deuxième place de la liste des hommes les plus riches du monde. Avec 4,5 milliards de dollars de gains, le français est propulsé devant Jeff Bezos dans le classement. Alors que Mark Zuckerberg et les cofondateurs de Google, Larry Page et Sergey Brin ont perdu au moins trois milliards de dollars. Mark Zuckerberg, comme Tesla, ont perdu jusqu’à 29 milliards de dollars de valeur nette jeudi dernier. En baisse de 23, 9 milliards d’euros, le fondateur de Tesla Elon Musk se trouve néanmoins toujours à la tête des dix personnes les plus riches du monde.

photo d’archives du 11 avril 2018, le président de Facebook, Mark Zuckerberg, témoigne devant une audience de la House Energy et du Commerce à Capitol Hill, à Washington, sur l’utilisation des données de Facebook pour cibler les électeurs américains lors de l’élection de 2016

Meta et Amazon essaient de faire face aux pertes

Jeff Bezos, malgré les pertes, est maintenant le troisième homme le plus riche du monde. Son maintien en bonne position pourrait s’expliquer par le « boom » d’Amazon pendant la pandémie, lorsque les gens dépendaient fortement des achats en ligne. De son côté, Mark Zuckerberg (Meta) se trouve en neuvième position du classement, après Bill Gates, Larry Ellison (Oracle), Larry Page (Google), Warren Buffet de la société d’investissement Berkshire Hathaway, et Sergey Brin (Google). Les actions de Meta ont chuté de 26 %, faisant baisser la fortune de Mark Zuckerberg à 85 milliards de dollars. Selon les spécialistes, les actions Meta pourraient très bien se redresser très prochainement. Certains commentateurs de la Bourse se sont moqués des pertes de Zuckerberg sur Twitter.

Des entreprises d’autres secteurs ont aussi beaucoup perdu cette semaine

Les cours de l’action Netflix, Peloton et Beachbody (société concurrente de Peloton) se sont également effondrés la semaine passée, selon Forbes. D’autres entreprises de la biotechnologie comme Moderna, ont été touchées par le manque d’efficacité des vaccins face à Omicron. Stéphane Bancel, PDG de Moderna, notamment, a vu ses actions biotech baisser pendant six jours consécutifs. Sa fortune a chuté de 22 %, à 5,2 milliards de dollars en moins d’une semaine.

VISITEZ LA BOUTIQUE EN LIGNE DE VOTRE SITE WEB FAVORI

Certains fonctionnaires américains rêvent d’une croissance qui pourrait durer encore 10 ans, grosso modo le double du record enregistré par les Etats-Unis au XXème siècle. Ils se trompent lourdement.

On voit ce que l’on veut voir!

Certes, l’action des banques centrales permet aux gouvernements d’assurer leur solvabilité budgétaire et, in fine, de ne pas faire banqueroute. « Mais n’y a-t-il pas de côté négatif ? », s’interroge Natixis.

Comme l’explique l’équipe de recherche de Patrick Artus :

« En réalité, ces politiques sont dangereuses :

elles peuvent entraîner une expansion sans limite de la taille des bilans des banques centrales, d’où un risque de ‘fuite devant la monnaie’ (les agents économiques se débarrassent de la monnaie pour acheter des biens ou des actifs réels, d’où soit l’inflation soit des bulles sur les prix de ces actifs) ;

elles peuvent inciter les Etats à ne pas stabiliser les taux d’endettement publics, ce qui rend ces politiques irréversibles ;

elles permettent de financer des investissements inefficaces ;

elles écrasent anormalement les primes de risque sur les actifs risqués ;

elles forcent les banques centrales de réagir à des chocs qui nécessiteraient normalement qu’elles augmentent leurs taux d’intérêt. »

Bref, pas de free lunch. Milton Friedman avait prévenu, mais nos dirigeants l’ont oublié.

Milton, reviens ! Ils veulent nous ruiner

Chacun des points listés par Natixis est bien sûr important, mais l’un d’entre eux me semble plus critique que les autres. Ayant opté pour la fuite en avant, nos dirigeants pourraient bien s’être placés dans une position où il n’y a plus de retour en arrière possible.

Voici ce qu’explique Natixis dans une note du 20 décembre au sujet de ce « nouveau régime » :

« Dans le passé, dans les périodes d’expansion, la politique budgétaire redevenait suffisamment restrictive pour que la solvabilité budgétaire soit rétablie, et la politique monétaire pouvait donc en conséquence être normalement contracyclique ;

aujourd’hui, au contraire, on est passé à un régime de dominance fiscale : la politique budgétaire ne rétablit pas la solvabilité budgétaire, celle-ci est assurée par les taux d’intérêt anormalement bas associés à une politique monétaire qui reste fortement expansionniste malgré le retour au plein emploi.

Dans le nouveau régime, le policy mix (ensemble de la politique budgétaire et de la politique monétaire) est anormalement expansionniste et n’est plus contracyclique ; ce nouveau régime est de plus irréversible.

On pourrait en sortir par une politique budgétaire restrictive, mais c’est impossible parce que cette politique devrait être maintenant mise en place alors que la croissance ralentit ; ou par une politique monétaire restrictive, mais c’est impossible car elle ferait apparaître une crise des finances publiques (de solvabilité budgétaire). »

Vous avez bien lu : sauf miracle (comme évoqué par Nassim Taleb), il n’y a plus d’autre issue possible aux problèmes actuels que la fuite en avant.

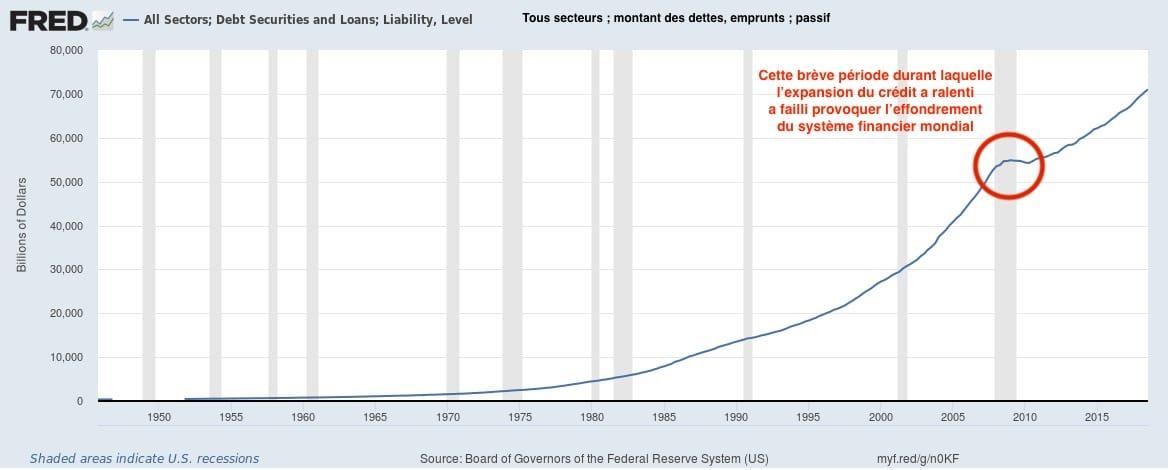

Il ne s’agit d’ailleurs pas d’une situation particulièrement récente. Voilà en effet ce que cela a donné la dernière fois qu’une stratégie différente avait été esquissée :

La brève période de ralentissement de l’expansion du crédit a presque conduit à l’effondrement du système financier mondial

Maintenant, comme au poker, nos dirigeants sont condamnés à faire tapis à chaque fois que l’étau se resserre.

A bulle de tout, crise de tout

Une fois au bord du précipice, la stratégie « kick the can down the road » ne fonctionnera plus.

Au mois de juillet, alors que le précédent rapport de l’IIF sur la dette mondiale venait d’être publié, Bruno Bertez avertissait que la promenade nous avait emmenés assez loin sur la falaise :

« Je ne crains pas de m’avancer et de signifier que nous sommes en phase terminale. On peut aller plus loin, mais il faut pour cela faire évoluer le système, la régulation, la conception de la monnaie, l’ordre international. Et puis Trump est l’élément perturbateur. »

Il y a déjà plus d’un an, Natixis avertissait que les pays de l’OCDE s’exposaient à une crise de tout.

Côté crise sociale et politique, force est de constater que la France a déjà les deux pieds dedans. Reste le versant économique et financier de la crise, sur lequel la banque revenait au mois d’octobre dernier.

Là, Natixis en était réduite à faire un vœu pieu

« Le taux d’endettement du monde étant très élevé, les prix des actifs étant aussi élevés, une politique monétaire mondiale restant très expansionniste conduirait à la poursuite de la hausse des taux d’endettement et des prix des actifs, et inexorablement à une crise.

Mais le passage à une politique monétaire restrictive déclencherait immédiatement une crise financière avec une hausse forte des paiements d’intérêt sur les dettes.

La configuration qui permettrait d’éviter une crise financière serait donc :

– une politique monétaire plus restrictive, mais pas au point qu’une crise de solvabilité des emprunteurs se déclenche ;

– une politique macro-prudentielle restrictive, pour arrêter la hausse des taux d’endettement et des prix des actifs. »

Suite aux choix qu’elles ont fait, nos autorités sont donc désormais condamnées à gérer la crise.

Vous pouvez donc allumer un cierge à Sainte Rita (patronne des causes désespérées) et/ou vous préparer au violent changement qui nous attend.

Je déteste de te les casser, mais il y a des chances que tu ne sois pas préparé pour ce qui va arriver. Pas même proche.

Ne le prenez pas personnellement. Je joue simplement sur de la chance.

Après avoir passé plus d’une décennie à avertir les gens du monde entier sur la futilité de poursuivre une croissance économique exponentielle et infinie sur une planète limitée, je peux vous dire ceci: très peu sont même conscients de la nature de notre situation planétaire.

Un sous-ensemble encore plus petit est soit physiquement ou financièrement prêt pour ce genre de futur qui va nous tomber dessus. Encore moins sont mentalement préparés pour cela.

Et ne vous méprenez pas: c’est la préparation mentale et émotionnelle qui compte le plus. Si vous ne pouvez pas faire face à l’adversité et l’incertitude, vous allez être cuits dans les années à venir.

Ceux d’entre nous qui ont l’intention de persévérer doivent commencer par regarder les données sans broncher, puis laisser le temps de les laisser couler. Le changement arrive – ce qui n’est pas un problème en soi. Mais son rythme est susceptible d’être. Le changement rapide est difficile à traiter pour les humains.

Ceux qui sont effrayés par les prix des actifs surévalués d’aujourd’hui craignent la rapidité avec laquelle les bulles actuelles sur nos marchés financiers vont dégonfler / imploser. Qui sait quand ils vont éclater? Quel sera le (s) déclencheur (s) éventuel (s)? Tout ce que nous savons à coup sûr, c’est que chaque bulle de l’histoire a inévitablement trouvé sa broche.

Ces bulles – soufflées par les banquiers centraux en série pour les créer (et ensuite à la rescousse pour les réparer) – sont les plus importantes de toute l’histoire. Cela signifie qu’ils vont être les plus destructeurs dans l’histoire quand ils lâchent finalement.

Des millions de ménages perdront des milliards de dollars en valeur nette. Les emplois vont s’évaporer, causant des dizaines de millions de familles vivant de leur chèque de paie à payer des dommages sérieux.

Voilà le genre de conséquences douloureuses qui résultent des folies des banques centrales. Elles sont particulièrement regrettables car elles auraient pu être complètement évitées si seulement nous avions pris nos médicaments lors de la dernière crise en 2008. Mais nous ne l’avons pas fait. Nous laissons la Réserve Fédérale – l’institution largement responsable de la création de la Grande Crise Financière – conspirer avec ses petites banques centrales pour «dissimuler» nos problèmes.

Nous sommes donc maintenant au sommet du plus incroyable nid de bulles financières de toute l’histoire de l’humanité.

Un de mes graphiques préférés est ci-dessous, ce qui montre que même les plus intelligents d’entre nous (Sir Isaac Newton, dans ce cas) peuvent succomber à la manie d’une bulle:

Il est extrêmement difficile de résister à la pression sociale pour s’impliquer.

Mais toutes les bulles éclatent – douloureusement bien sûr. C’est leur nature même.

Mathématiquement, il est impossible pour la moitié ou plus des participants d’une bulle de fermer leurs positions pour un gain. Mais en réalité, c’est encore pire. Être généreux, peut-être 10% parviennent à sortir à temps.

That means the remaining 90% don’t. For these bagholders, the losses will range from ‘painful’ to ‘financially fatal’.

Ce qui nous amène à la conclusion qu’une proportion similaire de personnes seront émotionnellement non préparées pour l’éclatement de ces bulles. Encore une fois, en jouant les chances, je parle de vous.

Comment les Exponentielles fonctionnent contre vous

Les bulles sont destructrices de la même manière que les vagues océaniques. Leur force n’est pas linéaire, mais exponentielle.

Cela signifie que l’énergie d’une vague augmente comme le carré de sa hauteur. Une vague de 4 pieds a 16 fois la force d’une vague de 1 pied; quelque chose que tout internaute sait par expérience. Une vague de 1 pied vous poussera. Une vague de 4 pieds vous fracassera, remplissant votre maillot de bain et divers orifices corporels avec du sable et des coquillages.Une vague de 10 pieds a 100 fois plus de puissance destructrice. Il peut vous tuer s’il parvient à vous épingler contre quelque chose de solide.

Une petite bulle localisée – comme celle qui affecte uniquement les investisseurs de tulipes en Hollande, ou un nombre relativement restreint de spéculateurs pris dans l’achat de marécages en Floride – aura un petit impact. Considérez ces vagues d’un pied.

Une bulle plus grande gonflant le marché immobilier d’une nation entière sera beaucoup plus destructrice. Comme les États-Unis en 2007. Ou comme l’Australie et le Canada aujourd’hui.Ces bulles étaient (ou seront quand elles éclatent) des vagues de 4 pieds.

Le nid actuel des bulles mondiales dans presque tous les actifs financiers (actions, obligations, immobilier, beaux-arts, objets de collection, etc.) est entièrement sans précédent. Quelle est la taille en termes d’ondes? Sont-ils une série de vagues de 8 pieds? Ou plus comme des 12 pieds?

À ce niveau de magnitude, cela n’a pas vraiment d’importance. Ils vont être très, très destructeurs quand ils se brisent.

Notre objectif maintenant doit être de savoir comment éviter d’être épinglé à la barrière de corail ci-dessous quand ils le font.

Comprendre la richesse «réelle»

Afin de bien comprendre cette histoire, nous devons commencer dès le début et demander « Qu’est-ce que la richesse? »

La plupart répondraient en disant «argent», et peut-être ajouteraient «actions et obligations».Mais ce ne sont pas vraiment la richesse.

Tous les actifs financiers ne sont que des créances sur la richesse réelle, et non sur la richesse elle-même. Une pile d’argent a une utilité et une utilité sert parce que vous pouvez acheter des choses avec. Mais la vraie richesse est la «substance» – la nourriture, les vêtements, la terre, l’huile, et ainsi de suite. Si vous ne pouviez rien acheter avec votre argent / actions / obligations, leur valeur reviendrait à la valeur du papier sur lequel ils sont imprimés (si vous êtes assez chanceux pour détenir un certificat réel). C’est si simple.

Ce qui signifie que le maintien d’une relation étroite entre la «richesse réelle» et les revendications sur ce devrait être l’emploi n ° 1 de toute banque centrale. Mais pas la Fed, apparemment. Il a augmenté le nombre de réclamations d’un montant ahurissant au cours des dernières années. Idem avec la BoJ, la BCE et les autres grandes banques centrales du monde. Ils se sont engagés dans une voie très différente, qui a perturbé la relation de longue date entre les marqueurs de la richesse et la richesse réelle elle-même.

Ils sont aidés et encouragés à la fois par les médias et par nos institutions éducatives, ce qui renforce l’idée que les revendications sur la richesse sont les mêmes que la richesse réelle elle-même. C’est un système pratique, bien sûr, aussi longtemps que tout le monde le croit. Il s’est avéré être un excellent système pour garder les pauvres pauvres et les riches riches.

Mais les ennuis commencent quand le système est sérieusement perturbé. Les gens commencent à se demander pourquoi leur argent a une quelconque valeur si les banques centrales peuvent imprimer autant qu’elles le veulent. Chaque fois qu’ils veulent. Et distribuez-le gratuitement en quantités illimitées aux banques. Qui ont leur propre mécanisme (c.-à-d., Banque de réserve fractionnaire) pour créer encore plus d’argent à partir de rien.

Assez lisse, non? Convaincre tout le monde que quelque chose que vous faites littéralement en quantité illimitée à partir de rien a de la valeur. Tant et si bien que, si vous en manquez, vous finissez par vivre sous un pont, affamé.

Exprimons ceci visuellement.

Le «PIB» est une mesure de la quantité de biens et services disponibles et les prix des actifs financiers représentent les revendications (ce n’est pas une mesure très précise de la richesse réelle, mais c’est la meilleure que nous avons, donc nous l’utiliserons). Regardez comment les prix des actifs divergent du PIB à mesure que les bulles se développent:

Ce que nous voyons dans le tableau ci-dessus est que les réclamations sur l’économie devraient, assez intuitivement, suivre l’économie elle-même. Des bulles se sont produites chaque fois que les créances sur l’économie, les prétendus actifs financiers (actions, obligations et produits dérivés), dépassent de loin l’économie elle-même.

C’est un point très important. Les revendications sur l’économie ne sont que cela: les revendications. Ils ne sont pas l’économie elle-même!

Oui, le crash de Dot-Com a fait mal. Mais c’était l’équivalent d’une vague de 1 pied. Oui, la bulle immobilière a fait mal, et c’était une vague de deux pieds. La bulle actuelle est considérablement plus grande que les deux précédentes, et c’est la vague de 4 pieds dans notre analogie – si nous sommes chanceux. Il pourrait s’avérer être un 10 pieds.

The mystery to me is how people have forgotten the lessons of prior bubbles so rapidly. How they cannot see the current bubbles even as the data is right there, and so easy to come by. I suppose the mania of a bubble, the ‘high’ of easy returns, just makes people blind to reality.

Il fallait une génération ou plus pour oublier les douloureuses leçons d’une bulle. Les victimes devaient vieillir et mourir avant qu’une génération future puisse répéter les erreurs à nouveau.

Mais maintenant, nous avons la même génération répéter les mêmes erreurs trois fois en moins de 20 ans. Allez comprendre.

Dans cette histoire, le vœu pieux et l’illusion de soi ont des conséquences néfastes. Ce n’est pas différent de prendre une habitude de fumer toute la vie comme un jeune adolescent. Bien sûr, vous pouvez être l’un des rares à vivre une longue vie en dépit des risques, mais les chances ne sont certainement pas en votre faveur.

La destruction inévitable causée par l’écume actuelle des bulles va faire mal à beaucoup de gens, d’institutions, de pensions, d’industries et de pays. Personne ne sera épargné quand ces éclats. La seule question à laquelle il faut répondre est: Qui va manger les pertes?

Ce n’est pas une question future pour l’avenir; c’est celui qui est répondu tous les jours déjà. Les retraités prennent déjà des réductions. Porto Rico ne sera pas entièrement reconstruit. Les puits de schiste forés lorsque le pétrole était à 100 $ / baril, mais drainés à vide à 50 $ / baril, représentent des capitaux déjà désespérément trahis. Les jeunes diplômés ayant une dette d’études de 100 000 $ font face à des décennies de construction de capital. Les perdants sont déjà en train d’émerger.

Et il y en a beaucoup d’autres à suivre. Cette histoire est beaucoup plus proche du commencement que de la fin.

Les bulles doivent encore éclater. Nous voyons juste l’eau au bord du rivage commencer à se retirer, se demandant quelle sera la largeur de la vague quand elle arrivera. En espérant que ce n’est pas un tsunami monstre.

La fin est proche

Les plus grosses bulles de l’histoire ont exactement la même origine: une expansion du crédit qui fait que l’effet de levier augmente plus vite que le revenu disponible pour le servir.

Autrement dit: des bulles existent lorsque l’inflation des prix des actifs augmente au-delà de ce que les revenus peuvent supporter. Ils sont partout et toujours un phénomène alimenté par le crédit.

Regardez la trajectoire ridicule du S & P 500, surtout depuis que Trump a été élu. Je ne sais pas pour vous, mais à peu près tout ce qui s’est passé aux États-Unis au cours de la dernière année a été un spectacle de clowns diplomatiques ou une cruauté financière envers le citoyen moyen. Et pourtant, les prix ont augmenté à leur rythme le plus élevé en deux décennies?

Mon point de vue est que l’élection de Trump a été un choc de cygne noir totalement inattendu pour le cartel global de la banque centrale, et il a paniqué. Avec le Dow Jones en baisse de -1 000 points dans les dernières heures de la nuit après la victoire surprise de Trump, les banques centrales ont déversé des masses et des tas d’argent sur les marchés boursiers pour éviter le carnage.

Tout cet argent a calmé les investisseurs et fait grimper les prix au cours des mois suivants. Le lancement de la fusée à 80 degrés qui en résultera blessera beaucoup quand il reviendra sur terre. Bonne banque centrale!

Tout cela se passe quand nous sommes plus proches que jamais d’une confrontation militaire (sinon nucléaire) avec la Corée du Nord, la Russie est en train de renforcer sa machine de guerre, l’Arabie Saoudite a basculé des Etats-Unis vers la Chine et la Russie. nos alliés européens s’éloignent de nous.

Pendant ce temps, la FCC est sur le point de se prononcer contre la grande majorité du public et de permettre aux entreprises américaines de transformer Internet en une route à péage – sapant complètement le principe fondamental de l’invention la plus transformatrice et utile du millénaire. En éliminant la neutralité du net, la FCC a décidé contre vous et contre les profits usuraires des câblodistributeurs.

Comment payer le coût énorme de ce projet de loi qui fait exploser le déficit? Facile, il suffit d’éliminer les déductions pour les gens moyens (tels que les déductions d’impôt de l’État et locales) et commencer à taxer les frais de scolarité renoncé des étudiants diplômés. C’est vrai, le gouvernement a aidé à gonfler massivement les frais de scolarité en accordant des prêts massifs aux étudiants, puis il veut faire pression sur les plus pauvres et les plus travailleurs d’entre eux.

Je voudrais que je plaisante ici. Mais comme une blague cruelle racontée au mauvais moment, le GOP est occupé à détruire la situation financière maigre et précaire de nos citoyens juste pour qu’il puisse jeter quelques dollars de plus dans les portefeuilles déjà gonflés des personnes les plus riches du pays.

La longue ascension des ultra-riches n’est pas un mystère. Il est apparu comme une conséquence prévisible de la financiarisation de, bien … tout ce qui a commencé dans les années 1980:

Le tableau ci-dessus parle d’un système profondément injuste qui punit les travailleurs acharnés afin de donner plus à ceux qui ne font que mélanger les instruments financiers ou posséder des actifs financiers.

C’est le système que la Fed travaille si dur à préserver. C’est le système que Washington DC travaille si dur à soutenir.

C’est carrément injuste et punitif. Il punit et récompense les mauvaises personnes, respectivement. Les débiteurs bénéficient d’un allégement tandis que les épargnants sont punis. Les jeunes sont aux prises avec des dettes et font face à des coûts de la vie impossibles principalement pour préserver l’illusion de la richesse pendant un peu plus longtemps pour la génération qui se trouve devant eux.

Pour tant de raisons, les gens, rien de tout cela n’est durable. Si le système ne plante pas d’abord sous le poids de ses dettes excessives ou de la perforation de ses nombreuses bulles sur les prix des actifs, la classe brassicole et les guerres générationnelles se résorberont si la trajectoire du statu quo continue bien plus longtemps.

Dans la deuxième partie: Quand les bulles éclatent … nous détaillons à quoi s’attendre quand les démêlages commencent. Quand ces bulles éclatent, comme elles le doivent inévitablement, les conséquences vont être particulièrement laides.

Comprenez le chemin probable que le carnage va prendre et placez-vous sagement en avance sur la crise – afin que vous et ceux que vous aimez puissent affronter la tourmente de la façon la plus sûre possible.

Rappelez-vous: le rôle des marchés à bulles est de blesser le plus grand nombre possible de personnes lors de leur éclatement. Ne soyez pas l’une des victimes.

The american federal government posted a $666 billion deficit in the just-completed fiscal year 2017, the Treasury Department announced Friday, marking another year of deteriorating finances as the government slinks back toward the trillion-dollar mark.

President Donald Trump walks with former President Barack Obama on Capitol Hill in Washington, Friday, Jan. 20, 2017, prior to Obama’s departure from the 2017 Presidential Inauguration

It’s a black eye for both President Trump and former President Barack Obama, who split responsibility for the fiscal year, which began Oct. 1, 2016, and ran through Sept. 30.

The deficit is the worst since 2013.

Federal spending grew twice as fast as revenue, accounting for the massive jump in red ink, which rose $80 billion over last year’s $586 billion total.

The figures come just as Republicans are hoping to pass a budget that could lead to even deeper deficits in the near future, and could complicate the GOP’s path to a major tax overhaul.

But Trump administration officials sought to use the numbers to bolster their case for tax cuts, blaming “historically subpar economic growth” for the fiscal struggles.

White House budget director Mick Mulvaney said Sunday that the administration has concluded Congress isn’t interested in trimming the budget, so there’s only one option.

“We had offered $54 billion worth of discretionary cuts in our budget back in March. Only about $4 billion or $5 billion had survived so far on the Hill. We’re not going to be able to cut our way to balance,” Mr. Mulvaney told “Face the Nation” on CBS.

“So the next part of the plan, the next part of that — sort of the calculus, right [that] deficits are revenues less expenditures — is to focus on the revenues. How do we get government revenues up?” he said.

The biggest drivers of the spending increases were Social Security, Medicare and Medicaid — the large entitlement programs that budget watchdogs say will eventually break the federal budget.

Social Security and Medicare increases were a reflection of the aging population, while Medicaid’s increase was due to Obamacare expansion, the CBO said in its analysis of the numbers.

But President Trump has said he won’t consider changes to those programs — a vow Mr. Mulvaney said the president has reiterated to him in recent days — so there’s little chance of a solution there.

Spending on Obamacare’s subsidies for health plans purchased on the exchanges soared by 27 percent as taxpayers had to cover ever-rising premiums within the struggling marketplaces.

The Defense Department, by contrast, grew at just 1 percent.

Other big changes were spikes in loan guarantee costs at the Education and Housing and Urban Development departments.

Interest on the debt also soared by 10 percent.

Veterans Affairs spending grew by $9 billion as the department tried to keep up with growing demand and the fallout from the waitlist scandal that led to a new program allowing veterans to seek care at private clinics and have the government reimburse those costs.

« L’État, c’est la grande fiction à travers laquelle tout le monde s’efforce de vivre aux dépens de tout le monde. » – Frédéric Bastiat

« La Deutsche Bank est en faillite. En Chine, la bulle de crédit de 30 000 milliards $ va imploser. La plupart des banques ne survivront pas. Les actions bancaires ont baissé de 20-25% cette année, et le prix des CDS (Credit Default Swaps) grimpe en flèche. Les hedge funds et les spéculateurs perdent une fortune sur le yen qui monte. Pourtant, être baissier sur le yen aurait dû être un pari gagnant, cela semblait garanti. Mais ce carry trade engendre des pertes massives avec le yen qui a gagné 10% en douze jours.

Et Janet Yellen est maintenant inquiète au sujet des taux d’intérêt. Pourtant, nous lui avions signalé la chose en décembre. D’autres pays baissent les taux jusqu’en territoire négatif. La Suède vient de baisser ses taux d’un autre 15 points, à -0,5%. Le pétrole brut établit de nouveaux bas à 26 $. Les actions boursières s’effondrent à travers le monde.

Alors, quelles sont les bonnes nouvelles ? Iil n’y en a pas, et les choses vont aller de mal en pis. Ceci n’est que le commencement. Ce qui est arrivé en 2007-2009 n’était qu’une simple répétition… ce qui arrive sera la vraie représentation, et cela sera extrêmement déplaisant pour tout le monde.

En fait, je n’ai pas vraiment dit la vérité au sujet des bonnes nouvelles. Pour le 0,5% d’investisseurs qui détiennent de l’or et des compagnies minières, 2016 a débuté de très belle façon. Mais la plupart des investisseurs ne sentent toujours pas le besoin de préserver leur richesse avec de l’or physique. J’ai parlé, récemment, à plusieurs richissimes investisseurs (UHNWI), et ils veulent rester dans le capital privé, les hedge funds, l’immobilier, les obligations et les actions. Ils n’ont pas encore compris qu’ils perdront presque toute leur fortune.

Le monde commence maintenant à s’enfoncer dans la crise, mais la plupart des investisseurs croient toujours qu’ils seront sauvés par les planches à billets ou les banques centrales. Malheureusement pour eux, ils ne le seront pas. C’est l’heure ! Le temps est venu d’enfiler les gilets de sauvetage et de sauter dans les canots de secours. Mais, pour la plupart des investisseurs, l’orchestre joue toujours sur le Titanic, et rien de mal ne leur arrivera… Quand ils réagiront, il sera trop tard ».

MAIS QUAND SURVIENDRA CE FAMEUX EFFONDREMENT ÉCONOMIQUE?

Voici ce qu’écrivait Jeff Thomas dans un prestigieux magazine économique en octobre 2015:

« Au début des années 2000 je m’étais mis à prévenir mes amis et mes collègues que la majorité de la planète connaîtrait probablement un début de dépression économique avant la fin de la décennie. Je pensais que cela se produirait en différentes étapes, d’abord avec un mini crash et une reprise. Puis, quelques années plus tard, on se rendrait compte que le redressement économique escompté n’était pas là. L’économie serait dans les limbes. Ensuite, un crash bien plus important aurait lieu, propulsant le monde dans une dépression économique à grande échelle. En tant que couverture, je préconisais l’achat d’or vu que ce métal survivrait et conserverait de la valeur tandis que les actions, les obligations et même les devises plongent.

Les faits m’ont donné raison à propos du timing des crashes initiaux, mais m’ont donné tort à propos du timing du crash majeur.

Je pensais que le feu d’artifice pourrait démarrer dès 2010 tout en estimant que 2012 et après étaient des dates plus plausibles. L’eau a coulé sous les ponts et malgré le fait que les gouvernements ont continué de contribuer à la détérioration de leur économie, le château de cartes, aussi branlant soit-il, est toujours debout.

Heureusement, je ne suis pas le seul à m’être planté. Des investisseurs et des économistes avec des décennies de pronostics corrects derrière eux ont tous été trop prompt à anticiper le crash majeur.

Ces gens avaient tout recommandé l’or en tant que protection en affirmant que lorsque les marchés s’effondreront et que les devises tangueront, le cours de l’or augmentera de façon spectaculaire.

Sans surprise, l’or poursuivit sa progression après le mini-krach de 2008 tout en semblant n’avoir plus de limites. Beaucoup d’analystes affirmèrent que si l’or devait atteindre les 2000 $ sa progression deviendrait irrésistible vu que même le citoyen lambda comprendrait que l’or n’est pas un investissement en tant que tel mais un moyen de préserver sa richesse, surtout durant les périodes incertaines.

Mais après avoir franchi le cap des 1900 $ l’once, l’or plongea. Les aficionados de l’or prirent l’événement en tant que correction inéluctable tandis que ceux qui s’étaient rués sur le métal dans l’espoir d’engranger des profits mirobolants à court terme lâchèrent l’or comme une patate chaude et le métal poursuivit sa baisse. Depuis, à chaque fois que l’or tente une percée, les banques de lingots [bullion banks] ont vendu des positions short nues sur les marchés des futures pour ensuite acheter les parts échangeables contre du métal vendues sur le marché papier, massacrant ainsi le cours. Aujourd’hui, 4 années après le début de la chute de l’or à 1900 $, le cours du métal se situe à un niveau qui rend son extraction difficilement profitable. (…)

Contrairement à l’or, le dollar est en danger. La dette américaine l’a mis dans une situation tellement délicate qu’il finira plus que probablement par tomber. Comme l’investisseur milliardaire Jim Rogers l’a répété à de nombreuses reprises : « Je suis long sur le dollar, mais j’espère que je serai assez intelligent pour en sortir à temps ». Récemment, il a déclaré : « si l’or devait passer en dessous des 1000 $, j’espère que je serai assez intelligent pour saisir l’opportunité d’en acheter, peut-être même beaucoup. »

Le dollar n’est pas véritablement une monnaie forte. C’est en fait la moins mauvaise de toutes. Ce sera la dernière à tomber, mais elle tombera. Il faudra peut-être patienter beaucoup avant que cela arrive. Que ce soit une question de mois ou d’années, c’est impossible à prédire. Mais actuellement, surtout si le dollar augmente encore par rapport à l’or, ce métal représente une affaire. Il a soit atteint son plus bas ou il est sur le point de le faire. Toute baisse significative serait le signal qu’il faut charger la mule vu que sa hausse est inévitable. (…)

Comme c’est le cas pour tout actif, lorsque la panique se déclare sa valeur n’a plus de limites. Nous assisterons à une ruée sur l’or. La plupart des économistes contrariens prédisent un cours variant de 5000 aux 8000 $ l’once, d’autres bien plus. La ruée vers l’or n’est pas imminente mais inévitable. »

LE CHATEAU DE CARTE CANADIEN

Je discute souvent sur ce site de ce qui pourrait devenir l’effondrement de l’économie américaine. Mais qu’en est-il de l’économie canadienne? Si on se fie strictement de ce qu’on lis dans les pages financières des journaux, tout est rose de ce côté de la frontière. Apparemment, nous sommes déjà sortis de la récession et en route vers la croissance. Mais voilà: nous savons également que notre gouvernement, la Banque du Canada et les médias sont dominés par des keynésiens. Donc, comment avoir l’heure juste. Les sources d’informations fiables se font rares. En survolant le blogue de Mike Shedlock, autrement connu sous le nom de Mish, j’ai fait la connaissance d’un blogue canadien anglophone qui vaut son pesant d’or. C’est le blogue d’un type du nom de Jonathan Tonge qui semble en savoir pas mal long sur l’économie et plus particulièrement le financement hypothécaire.

Présentement, les canadiens se félicitent d’avoir évité le pire grâce à notre système bancaire plus conservateur. Ce que la plupart d’entre nous ignore est que notre économie est bâtie sur le même sable mouvant de dettes que celle des États-Unis et notre arrogance nous rend aveugles.

N’avez-vous donc pas remarqué que les prix immobiliers au Canada ont plus que doublé depuis 2001? Savez-vous aussi que l’endettement hypothécaire moyen des canadiens en rapport à leur revenu brut est de 160% en 2016, alors qu’il était de 110% en 2009,et de 46% en 1985? Vous croyez qu’on pourra encore se payer une maison quand on devra emprunter plus de 200% de nos revenus bruts? Dans combien de temps allons-nous frapper un mur? Voyez-vous, les canadiens autant que les américains ont un niveau d’endettement qu’ils ne peuvent plus soutenir très longtemps. Un jour, ça va craquer et ce jour risque d’être bientôt si on ce fie au modèle de Jonathan Tonge tiré de ce billet.

Comme vous pouvez le constater, le modèle assume une croissance annuelle des revenus de 2.4% et une accélération du taux de croissance du crédit hypothécaire de seulement 0.8%. Il est virtuellement impossible qu’on se rende jusqu’à la projection de 2016 alors notre bulle devrait éclater bien avant. Gageons que la moindre hausse des taux d’intérêts va le déclencher. La BdC ne peut pas maintenir les taux à 0.25% pour bien longtemps, alors si vous songiez à acheter une maison ou un condo, oubliez ça. Vous allez vous retrouver avec une équité négative l’an prochain.

Pour cette état des choses, remerciez les ingérences de notre gouvernement sous la forme de crédit facile de la BdC et la securisation des hypothèques de la SCHL. Le contribuable sera ultimement responsable de tous les défauts grâce à la socialisation des pertes par notre gouvernement et on blâmera une fois de plus le capitalisme débridé.

La quantité de pétrole actuellement en mer représente au moins le double de celle qui s’y trouvait dans le courant de cette année, et elle correspond à plus d’une journée de la production mondiale, écrivait le Financial Times le mois dernier. En d’autres termes, l’offre mondiale de pétrole en forte baisse commence à se manifester par une flotte de superpétroliers stationnaires, contenant des millions de barils de pétrole en attente d’être déchargés quelque part.

Ainsi, une quarantaine de pétroliers avec une capacité de stockage de 28,4 millions de barils ont jeté l’ancre au large du port de Galveston au Texas (États-Unis).

Le monde ne parvient plus à gérer correctement l’offre excédentaire de matières premières, comme l’ont également montré trois pétroliers contenant du gasoil – le Vendome Street, l’AtlanticStar et l’Atlantic Titan – qui ont fait demi-tour alors qu’ils naviguaient dans le golfe du Mexique en direction de l’Europe pour retourner à leur point de départ!

Le Vendome Street n’était plus qu’à 1300 kilomètres du Portugal, et avait donc accompli les ¾ de son parcours, lorsqu’il a fait demi-tour.

Ces étranges évolutions sont le reflet des faibles cours du pétrole, du manque de capacités de stockage, et d’une demande atone.

“Les cours du gasoil européens et les marges de raffinage se sont effondrés ces derniers jours pour atteindre leur niveau le plus bas en six ans, tandis que le marché a été inondé par les importations provenant des grandes raffineries des États-Unis, de la Russie, de l’Asie et du Moyen-Orient. Au même moment, les températures inhabituellement douces en Europe et en Amérique du Nord ont limité encore davantage la demande pour le gasoil et le fuel de chauffage, mettant encore plus de pression sur le marché. Les stocks de fuel, qui incluent le gasoil et le fuel pour le chauffage, ont atteint un nouveau record la semaine dernière dans les ports d’Amsterdam-Rotterdam-Anvers”.

On ne sait pas exactement ce que les trois supertankers vont maintenant faire. Vont-ils décharger leur cargaison là où elle avait été initialement chargée, ou vont-ils juste attendre en mer jusqu’à ce qu’on leur donne d’autres instructions? Selon Reuters, il y aurait actuellement près de 250.000 tonnes de gasoil flottantes en station au large des côtes de l’Europe et de la Méditerranée.

Les affréteurs des navires correspondants espèrent probablement pouvoir les y maintenir jusqu’à ce qu’ils trouvent un acheteur plus offrant pour leur cargaison.

Tenez-vous bien,ça va barder!Tout d’abord,l’affaire de la FED:

En attendant la décision importante de la Réserve fédérale en décembre au sujet des taux d’intérêt, la banque centrale américaine a tenu deux réunions d’urgence au cours des dernières semaines, dont le contenu a peu filtré auprès du grand public. Cependant, une décision intéressante et, peut-être, controversée, a été prise lors de ces discussions : la Fed a édicté une nouvelle loi, le 30 novembre 2015, qui élimine un de ses mandats originaux de 1913, qui est d’être le prêteur de dernier ressort des banques.

Dans une décision basée sur l’expectative d’une nouvelle crise bancaire ou financière, la Réserve fédérale a choisi, lundi, de mettre fin à la doctrine du « too big to fail » et de laisser les banques faire faillite sans qu’elles aient la possibilité d’emprunter de l’argent à la banque centrale en cas d’urgence.

Lorsque la loi sur la Réserve fédérale (Federal Reserve Act) fut adoptée, il y a un peu plus de cent ans, la banque centrale a été crée avec deux mandats principaux, afin de protéger le public et le système bancaire de toute panique pouvant survenir à la suite d’une panique due à un problème de liquidité ou de solvabilité se propageant dans le système financier. Être le prêteur de dernier ressort était le plus important de ces mandats.

« La Réserve fédérale américaine a adopté une loi destinée à limiter ses propres pouvoirs en matière de prêts d’urgence à des institutions financières en difficulté. Selon la nouvelle réglementation, les institutions financières ne pourront plus recevoir des fonds d’urgence de la Fed, et cela en toutes circonstances, même si elles sont menacées de faillite. Cette décision constitue la plus récente mesure d’une série de réformes visant à prévenir la prochaine crise financière. ‘Il existe encore quelques failles que la Fed pourrait exploiter pour sauver des institutions financières gigantesques,’ a déclaré la sénatrice Elizabeth Warren à CNN Money. Durant la crise financière de 2008, la Fed avait refusé de sauver la banque d’investissement Lehman Brothers. Lehman est devenue la plus grosse faillite de l’histoire des États-Unis. » (Russia Today)

De tous les programmes et actions implémentés par la Réserve fédérale depuis la crise du crédit de 2008, celui-ci est celui qui apporte le plus de confusion, puisqu’il va à l’encontre de la principale raison pour laquelle la banque centrale fut instituée en 1913. Changer soudainement de direction sept ans après que la dernière crise financière ait ébranlé le système bancaire mondial, en choisissant de fermer le robinet de liquidité, en dit beaucoup sur la solvabilité de la Fed elle-même et sur ce que pensent les gouverneurs de la Fed à propos de ce qui se profile et qui justifierait le fait de laisser les banques faire faillite.

Avec le Dodd-Frank Banking Reform Act, qui permet maintenant aux banques de ré-hypothéquer l’argent et les comptes de leurs propres clients dans le cas d’une crise de liquidité, cela démontre quela banque centrale américaine n’a désormais plus à suivre son mandat original – être le prêteur de dernier ressort – puisque c’est maintenant le public qui fournira les fonds pour sauver les banques lors des futures crises.

Avec cette nouvelle loi, qui n’est pas promulguée par le Congrès, mais par la Fed elle-même, on doit se demander si nous avons encore besoin d’une banque centrale, étant donné que son rôle premier de protéger le système bancaire de la banqueroute ou de l’insolvabilité est abandonné.

L’activité économique ralentit partout dans le monde. Un grand nombre de signes indiquent que nous nous trouvons exactement là où nous étions juste avant le grand krach de 2008.

Les économies du Japon, du Brésil, du Canada et de la Russie sont toutes en récession.(voir ce lien: Économie)

Aujourd’hui, je vais me concentrer principalement sur les États-Unis.

On voit énormément de choses se produire en ce moment. Ce que nous n’avons pas vu depuis 2008 et 2009. A bien des égards, c’est un peu comme si nous revivions étrangement et de manière inquiétante ce qui s’était passé la dernière fois. Pourtant la plupart des “experts” ne semblent toujours pas conscients de ce qui se passe. Si vous deviez faire une liste de toutes les choses dont vous vous attendiez voir juste avant un grand krach, la quasi-totalité d’entre elles se déroulent actuellement sous nos yeux.

Voici 11 indicateurs critiques qui montrent que la crise économique mondiale s’aggrave…

# 1Mardi 1er décembre 2015, le prix du pétrole avait clôturé en dessous de 40 dollars le baril. Retour en 2008, le prix du pétrole avait plongé en dessous des 40 dollars le baril juste avant l’effondrement des marchés financiers, et maintenant, cette situation se reproduit à nouveau.

# 2 Le prix du cuivre à littéralement chuté et se retrouve à 2,04 dollars. La dernière fois que le cours du cuivre avait été aussi bas, c’était juste avant le krach de 2008 des marchés financiers.

# 3 Les prévisions de “Business Roundtable”(lobby conservateur des dirigeants des grandes entreprises américaines) concernant les investissements des entreprises en 2016 a chuté à son plus bas niveau depuis la dernière récession.

# 4 Les défauts sur les créances de sociétés ont atteint leur niveau le plus élevé depuis la dernière récession. Ceci est un énorme problème parce que l’endettement des entreprises aux États-Unis a presque doublé depuis seulement la dernière crise financière.

# 5 L’indice américain de flash économique de Bloomberg est plus négatif actuellement qu’il ne l’avait été tout au long et au cours de la dernière récession.

# 6 Les données produites, des cartes de crédit qui viennent d’être publiées montrent que les ventes concernant les fêtes de noël sont en déclin et négatives pour la première fois depuis la dernière récession.

# 10 Par le passé, les marchés avaient eu tendance à s’effondrer environ 12-18 mois après un sommet des marges bénéficiaires des entreprises. A ce stade, nous sommes 15 mois après le sommet le plus récent.

# 11 Si on regarde ce qui s’est passé en 2008, vous verrez que les obligations pourries(junk bonds) s’étaient effondrées. C’est important car à l’époque, les obligations pourries(à haut rendement) avaient commencé à chuter avant les marchés financiers, et actuellement, ils ont chuté à leur niveau le plus bas depuis la dernière crise financière.

Avec un seul ou deux de ces indicateurs dans le rouge, ce serait déjà mauvais.

Or le fait que tous ces indicateurs se retrouvent dans le rouge en même temps semble établir la même chose que ce que nous vous expliquons depuis des mois à savoir que de gros problèmes se profilent.

Je ne suis pas le seul à le dire. Encore aujourd’hui, un article de Reuters a évoqué le fait que les analystes de Citigroup projettent qu’il y a 65 % de chance que l’économie américaine plongera en récession en 2016…

Les perspectives pour l’économie mondiale l’année prochaine se sont assombries, avec une récession américaine. La Chine devenant le premier grand marché émergent qui baisse ses taux d’intérêt plus près de zéro, d’après les deux scénarios possibles, selon Citi.

Comme l’économie américaine entre dans sa septième année de croissance après la crise de 2008-09, la probabilité d’une récession atteindra 65 % selon ce qu’ont publié dans leur perspectives 2016 publié mardi soir, les stratèges de Citi. Un aplatissement rapide de la courbe de rendement des obligations vers une inversion serait un signe d’alerte clé.

Personnellement, je suis convaincu que nous sommes déjà en récession.Il y a un décalage concernant les chiffres officiels. La plupart du temps, nous ne savons pas si nous sommes officiellement dedans ou pas jusqu’à ce qu’ils soient déjà bien avancés voire bien détériores. Par exemple, nous savons maintenant que la récession a commencé au début de l’année 2008, mais à l’été 2008, Ben Bernanke, et nos politiciens de haut vol insistaient sur le fait qu’il n’y a aurait pas de récession. Ils niaient ce qu’il se passait réellement juste sous leurs yeux, alors que la même chose se passe actuellement.

Bien sûr, si le gouvernement utilisait les vrais chiffres, nous parlerions tous de la récession qui ne semble jamais vouloir se terminer. Selon John Williams, de shadowstats.com, les vrais chiffres montreraient que l’économie américaine a toujours été en récession depuis 2005.

Mais tout comme en 2008, les «experts» de la Réserve fédérale nous assurent tous que tout va très bien. En fait, Janet Yellen se convainc que les choses puissent bien aller, qu’elle semble tout à fait convaincue que la Fed va relever ses taux d’intérêt en Décembre…

Janet Yellen, la Présidente de la Réserve fédérale a signalé mercredi que la Fed est quasiment certaine de relever les taux d’intérêt ce mois-ci pour la première fois en près d’une décennie, en expliquant que l’amélioration de l’économie et les créations d’emplois avaient atteint les objectifs de la banque centrale.

Dans un discours prononcé devant l’Economic Club de Washington, la présidente de la Fed a réaffirmé que l’économie américaine est dans une bonne phase et assuré qu’une prochaine hausse des taux est appropriée. Celle-ci pourrait intervenir à la mi-décembre.

C’est exactement le même genre d’erreur qu’avait fait la Réserve fédérale dans les années 1930. Elle pensait que l’économie américaine était finalement en voie de reprise, et ainsi, les taux d’intérêt avaient été relevés. Cela s’était avéré être une erreur tragique.

Mais cette fois-ci, la moindre erreur que la Fed fera, aura des conséquences mondiales. La hausse du dollar américain est déjà paralysante sur les marchés émergents partout dans le monde, et une hausse des taux d’intérêt va simplement pousser le dollar américain à des niveaux encore pus élevés. Pour en savoir plus à ce sujet, lisez s’il vous plaît l’article précédent intitulé “Le Dollar américain est la cause du déclin de l’économie Mondiale. La FED va lui donner le coup de grâce !“.

Beaucoup de gens attendent “le grand crash”, mais la vérité est que presque tout s’est déjà effondré.

Le pétrole s’est effondré.

Les matières premières se sont effondrés.

L’Or et l’argent se sont effondrés.

Les obligations pourries(à haut rendement) se sont effondrés.

Les actions chinoises se sont effondrés.

Des dizaines d’autres marchés financiers dans le monde entier se sont déjà effondrés.

Le “grand événement” que tout le monde attend, est la chute des marchés américains. Tout comme en 2008, il est inévitable qu’un krach financier aux Etats-Unis va arriver, après toute la série d’accidents que je viens de mentionner précédemment.

Parfois je suis critiqué pour avoir dévoilé des signaux d’alertes. Mais il suffit de penser au nombre de gens qui auraient pu être aidé s’ils avaient su que la crise financière de 2008 allaient arriver à l’avance.

Ce sont exactement les mêmes signaux que nous avions connu à l’époque, qui se jouent une fois de plus sous nos yeux. Plus nous pourrons avertir de gens à l’avance et mieux ce sera.

Au Québec,dans ma belle ville de Repentigny,si vous haussez les taux d’intérêts de 1% seulement,vous menacerez la sécurité financière de plus de 30% des gens qui ont acheté une maison depuis 8 ans.Décidément,si on continue de dormir au gaz,nous allons finir au bucher du capitalisme pur et dur!

Seule…et seulement ,la désobéissance civile pourra y remédier!

La bulle financière chinoise…sur le point d’éclater en entraînant de nombreuses économies dans son sillage,comme un paquebot en train de couler.

Ça ressemble au scénario d’un film catastrophe comme Hollywood en raffole. Dans une locomotive lancée à toute allure, une bombe éclate. Tandis qu’une poignée de seconds couteaux perd la vie, le héros prend les choses en main, parvient à arrêter l’incendie et sauve les passagers du train. La bombe chinoise, elle, a éclaté cet été (-38% sur la Bourse de Shanghai entre début juin et fin août), brûlant au passage l’épargne de millions de Chinois qui jouaient en Bourse comme au Loto. Le président Xi Jinping voudrait bien endosser le costume du sauveur. Mais son plan de secours – un mélange de baisse des taux d’intérêt et de dérive des dépenses publiques, d’achats « forcés » d’actions et de nettoyage au Karcher chez certains courtiers – a tout juste enrayé la dégringolade des cours. Comme toujours, les institutions internationales temporisent, Olivier Blanchard, l’ex-économiste en chef du FMI, assurant même que le « ralentissement chinois était sain ». « L’impact du krach chinois devrait coûter 0,1 point à la croissance mondiale », affirment sereinement les experts d’Euler Hermès. Autant dire rien du tout. En coulisse, pourtant, nombre de spécialistes s’inquiètent. Et si le géant asiatique allait en réalité bien plus mal? Et si Pékin ne parvenait pas à restaurer la confiance des investisseurs? >> Notre dossier sur la Chine, géant de l’Asie »Le risque chinois est sous-estimé. Il existe aujourd’hui des enchaînements colossaux délétères qui menacent la croissance mondiale », prévient l’économiste indépendant Jean-Pierre Petit. Des enchaînements qui seraient susceptibles de casser la reprise européenne. Et si l’année 2016 était finalement moins bonne que 2015? Si personne n’ose le dire, tout le monde y pense. Revue de détail des cinq canaux de transmission de la tempête chinoise.

1. Menace de tsunami sur les exportations

En apparence, la France est peu exposée au refroidissement chinois: l’empire du Milieu absorbe moins de 4% de nos exportations, soit environ 16 milliards d’euros par an. En réalité, son influence sur notre économie est bien plus importante, en raison d’effets boomerang sur le commerce international. « Le freinage chinois ne pénalise pas simplement les voisins asiatiques. Il fait chuter le prix des matières premières et met sur le flanc les pays exportateurs nets d’énergie ou de métaux », explique Antoine Brunet, président d’AB Marchés. Et la liste est longue: Russie, Kazakhstan, Moyen-Orient, Brésil, Venezuela, Chili, Nigeria, Afrique du Sud, Angola, Malaisie, Indonésie, Canada, Australie, Norvège… A eux seuls, ces pays extrêmement fragilisés représentent 30% du PIB mondial! Deux fois le poids de la Chine. « Le ralentissement de l’Asie, du Mexique et du Canada ne tardera pas à peser sur la machine à exporter américaine », ajoute Gilles Moec, chef économiste chez Bank of America Merrill Lynch. De quoi gripper le commerce mondial, mais dans quelles proportions? Difficile de répondre, tant il est aujourd’hui délicat d’appréhender l’ampleur du ralentissement de l’activité en Chine. Plus personne ne semble croire aux 7% de croissance pour 2015. « L’économie chinoise est sans doute tombée à un rythme de croissance de 2% l’an », estime Patrick Artus, chef économiste chez Natixis. D’autres experts évoquent même une récession en se fondant sur des indicateurs « durs », tels la consommation d’électricité ou les immatriculations d’automobiles, toutes deux en chute libre. « A dire vrai, tout le monde est en train de refaire ses calculs », reconnaît Gilles Moec. Mais au bout du compte, c’est bien un gros coup de froid qui risque de s’abattre sur les exportateurs français.

2. Gros temps sur les taux à long terme

Depuis la correction boursière subie au mois d’août, les marchés obligataires semblent détraqués. En Europe, les taux d’intérêt des obligations d’Etat se sont tendus. Les taux français à dix ans, qui étaient tombés à 0,33% en mai dernier, ont repassé le seuil de 1%. « En temps normal, une correction boursière entraîne un report des investisseurs vers les obligations, jugées plus sûres, ce qui fait baisser les rendements », commente Véronique Riches-Flores, chef économiste de la Société générale. Or, cette fois-ci, les rendements montent. Et pour cause. « La fuite des capitaux que connaît la Chine oblige les autorités de Pékin à puiser dans leurs réserves de change, en liquidant notamment des obligations d’Etat », décode le cabinet d’études PrimeView. Et, comme bien souvent avec la Chine, les sommes en jeu sont énormes. En quelques mois, les réserves de change du pays ont fondu, passant de 4010 à 3560 milliards de dollars. Une volte-face radicale. Depuis 2003, la Chine achetait en effet des tombereaux de titres américains ou européens, ce qui expliquait une partie du recul des taux d’intérêt à long terme. La baisse des réserves de change rebat les cartes sur les marchés obligataires. « Elle va clairement à l’encontre de la politique d’achat de titres – le fameux quantitative easing – menée par les banques centrales », souligne George Saravelos, expert de la Deutsche Bank. La BCE, par exemple, achète 60 milliards d’euros de titres par mois pour soutenir l’économie européenne. « Mais que se passe-t-il si la Chine en vend simultanément pour 80 milliards? » s’inquiète un spécialiste des marchés européens. Une autre menace se profile. Dans l’Union, ce sont surtout les taux d’intérêt des pays les plus fragiles (Espagne, Italie, Portugal) qui remontent. De là à imaginer une nouvelle crise des dettes souveraines…

3. Avis de coup de froid sur les marges des entreprises

La baisse conjointe des cours du pétrole et de l’euro a certes donné un peu d’oxygène aux entreprises françaises cette année. Reste que, dans l’ensemble, les marges des groupes tricolores sont toujours aussi minces que du papier à cigarette. Les entreprises françaises sont-elles en mesure aujourd’hui d’encaisser le choc d’une nouvelle guerre des prix sur les marchés mondiaux? Ce qui est certain, c’est que la Chine est bel et bien en train d’exporter sa déflation. De la sidérurgie à la mécanique en passant par les énergies renouvelables, des surcapacités de production gigantesques gangrènent l’industrie chinoise. Le cas du secteur de l’acier est emblématique, avec une surcapacité évaluée entre 100 et 200 millions de tonnes. Et c’est sur les marchés internationaux et à des prix cassés que les industriels chinois vont tenter d’écouler leurs stocks d’invendus. De quoi ratiboiser un peu plus les marges de leurs concurrents européens. Avec des conséquences néfastes sur la reprise de l’investissement. Un signe annonciateur? Entre avril et septembre, les industriels français ont presque divisé par trois leurs plans d’investissement pour cette année. Pas un bon signe pour 2016.

4. Coup de chaud en vue sur l’euro

Simple coïncidence ou conséquence fatale d’une nouvelle guerre des monnaies? Depuis que la Chine montre des signes de faiblesse, l’euro s’apprécie à nouveau. Depuis le printemps, il a gagné près de 6% par rapport au dollar. Et ce n’est peut-être qu’un début. « Le risque de voir la devise européenne repartir à la hausse, notamment face au dollar, est important », confirment les experts d’Oxford Economics, dans leur dernière note. De fait, l’économie mondiale entre dans une nouvelle période d’instabilité des changes. Le FMI s’en alarme. Il en appelle à la responsabilité de chacun, à la limitation des manipulations sur le marché des devises. Mais son appel risque bien de rester lettre morte. « Car, ces dernières années, la Chine a beaucoup perdu en matière de change », rappelle Véronique Riches-Flores. La baisse du dollar en 2010, celle du yen en 2012 et celle de l’euro, plus récemment, ont fait grimper le yuan de 30%. Une situation intenable. Dans la précipitation, Pékin a déprécié sa monnaie de 3% en août. Et elle ne s’arrêtera pas là. « La Chine n’a pas d’autre choix que d’actionner le levier de la monnaie pour tenter de préserver ses exportations comme moteur de croissance », confirme-t-on chez PrimeView.

5. Gros grain sur le secteur du luxe

La Chine ressemble de moins en moins à un eldorado pour les grandes marques de luxe. Les ratés de la croissance, la dégringolade de la Bourse et la campagne anticorruption lancée par Xi Jinping ont mis fin au boom des ventes. Celles de cognac ancien, un cadeau très prisé – les prix du flacon oscillent entre 200 et 250 euros – affichent une baisse à deux chiffres, note le Financial Times. Idem pour les montres suisses, dont les exportations ont chuté de 40% sur un an. De même, en un an et demi, la croissance des immatriculations d’automobiles haut de gamme est passée de 25% à – 10%! L’auto de luxe en panneImmatriculation de voitures de luxe en Chine, variation sur un an, en %.Bien sûr, certaines marques, comme Hermès, affichent un optimisme serein. Pour elles, la dépréciation du yuan ne changera pas grand-chose. Mieux, elle permettra de rééquilibrer les prix entre l’Europe et la Chine, où les biens de luxe sont parfois vendus 60 % plus cher. Reste qu’une dévaluation de plus de 10% serait douloureuse pour les géants français du luxe. Car les touristes chinois, payés en yuans, auront moins d’argent à dépenser dans les allées des grands magasins parisiens. Chute des exportations, hausse de l’euro, tassement des marges des entreprises, remontée des taux… L’onde de choc du séisme qui secoue la première économie mondiale pourrait affecter la reprise française.

LE CANADA MENACÉ DIRECTEMENT

Stephen Harper en compagnie du dirigeant chinois:il aura eu de nombreuses ententes…dangereuses avec les communistes chinois.

Sur la planète économique, la crise boursière chinoise et depuis quelques semaines sur toutes les lèvres. L’impact est mondial et la chute des autres grands centres financiers traduit bien cette réalité que personne ne peut ignorer : quand la Chine éternue, tout le monde attrape le rhume ! Et le Canada ne fait malheureusement pas exception.

Tous les pays n’ont pas le même niveau de vulnérabilité face à une Chine qui en arrache économiquement depuis plusieurs mois. Les facteurs qui déterminent le degré de risque pour un pays sont multiples et pour les comprendre, il faut d’abord regarder du côté chinois pour se donner une vue plus globale de la situation, en partant des bases qui définissent le pays de Mao Zedong en 2015.

Selon le Fonds monétaire international (FMI), la croissance chinoise atteindra 6,8% cette année, son plus bas niveau en 30 ans. Et comme une Chine qui croît moins vite est forcément une Chine qui consomme moins, l’impact sera plus grand sur les pays qui exportent une grande partie de leur production vers l’empire du Milieu. Le Canada fait parti du lot.

Directeur général chef de la recherche pour les particuliers chez BMO Nesbitt Burns, Stéphane Rochon expliquait récemment à Radio-Canada que la demande chinoise aura forcément un impact, notamment sur les métaux de base comme le cuivre ou le pétrole, deux importants produits pour les exportations canadiennes. « Ce n’est pas le fait que la Chine ne consomme pas beaucoup de matières premières, avance M. Rochon. Elle en consomme encore beaucoup, mais d’année en année, l’augmentation de leur consommation descend. »

L’économie canadienne a beau être diversifiée, les secteurs de l’énergie et miniers représentent environ 30% du principal indice boursier canadien, le S&P/TSX (Standard & Poor’s/Toronto Stock Exchange). Et ce sont justement ces secteurs qui sont le plus affectés par le ralentissement de l’économie chinoise. Dans ce contexte, on imagine facilement que les entreprises canadiennes actives dans ces domaines risquent de subir les plus durs coups.

Yuan assassin

Dans la crise que traverse présentement la Chine, il n’y a pas que la baisse de la consommation chinoise qui affecte la planète, sa production également. Pour relancer son économie, Pékin appuie frénétiquement sur tous les boutons. Reste que le problème fondamental chinois demeure : malgré un marché interne de 1,3 milliard d’habitants, la Chine ne consomme pas assez.

Un élément que ne manque pas de souligner Stéphane Rochon en entrevue avec Radio-Canada. « [Les Chinois] ont une économie qui a trop de capacités. Ils ont beaucoup, beaucoup investi dans leurs capacités manufacturières, mais il n’y a pas assez de demandes globalement pour absorber toute cette production. »

Et ce n’est pas faute d’avoir essayé ! N’hésitant pas à jouer sur tous les leviers à sa disposition, Pékin a abaissé à quelques reprises ses principaux taux d’intérêt. Le ratio des réserves obligatoires des banques a également été réduit pour encourager le crédit et booster la consommation. En bourse, les autorités de régulation ont assoupli certaines dispositions qui limitaient les emprunts possibles pour les investisseurs, en plus d’abaisser les frais relatifs aux transactions boursières.

Reste que les résultats escomptés n’ont pas été à la hauteur des attentes et pour écouler ses surplus, Pékin doit donc se tourner vers les marchés internationaux, entrant du coup directement dans une danse compétitive avec les autres nations productives. La Chine étant reconnue comme très interventionniste, elle n’a pas hésité à dévaluer à quatre reprises en quelques mois sa propre devise, le yuan, rendant du coup ses produits plus abordables et attrayants à l’étranger.

Stratège en chef chez Valeurs mobilières Banque Laurentienne (VMBL), Luc Vallée y voit une menace directe pour l’économie canadienne, et dans sa propre cour nord-américaine. Dans un document d’information destiné aux clients de l’établissement, celui qui dirige le groupe « Recherche économique et stratégie » précisait sa pensée le 11 août dernier.

Un ouvrier chinois sur une chaîne de montage:un salaire de survie dans un monde autoritaire.

« La Banque du Canada compte sur une relance des exportations autres que les produits de base pour relancer l’économie canadienne et compenser les effets de la baisse du prix des ressources et du pétrole sur les provinces de l’Ouest. Or la dévaluation de 2% du yuan face au dollar américain annoncée plus tôt aujourd’hui par la banque centrale de Chine pourrait être particulièrement néfaste pour les exportateurs canadiens qui font concurrence, non seulement aux producteurs américains, mais de plus en plus à la Chine et au Mexique sur leur marché le plus important, les États-Unis. Le coût de production du secteur manufacturier au Canada était déjà 8% plus élevé qu’en Chine selon une étude du Boston Consulting Group publiée plus tôt en 2015. Cette dévaluation ne peut qu’accroître le désavantage compétitif des exportateurs canadiens, dont la part de marché aux États-Unis était déjà sur une pente descendante. Par exemple, les ventes de véhicules automobiles en Chine baissent cette année alors que la capacité de production y est en constante progression. En dévaluant le yuan, la Chine pourra désormais écouler plus facilement son surplus de production de véhicules automobiles aux États-Unis et ailleurs sur la planète. »

On le voit bien, la crise qui perturbe la Chine a des effets multiples qui se répercutent bien au-delà de sa propre économie. Alors qu’on pourrait croire le Canada à l’abri de tels remous, la mondialisation économique et la facilité qu’ont les nations à commercer entre elles les rendent fortement dépendantes les unes des autres. Et c’est encore plus vrai quand on parle d’un géant comme la Chine.

CONSÉQUENCE DE LA CRISE ÉCONOMIQUE CHINOISE:LA DICTATURE COMMUNISTE SE RENFORCIT

Pour faire face à l’écroulement spectaculaire de son marché boursier ces derniers mois, la dictature communiste chinoise a choisi la réponse la plus classique : la terreur. Le gouvernement central a terrorisé les opérateurs en bourse, censuré l’information et manipulé la couverture médiatique de l’état de l’économie du pays. La crise économique aura permis, en définitive, le renforcement de la dictature. Les conséquences d’un tel déni annoncent des catastrophes à venir, mais pour l’instant le mensonge tente de faire illusion. Un expert a récemment comparé le marché boursier chinois à un « hôtel miteux » – reste à savoir pour combien de temps il restera debout. Car les manipulations ne suffisent pas : les actions chinoises ne cessent de baisser malgré tous les efforts gouvernementaux pour le cacher. En moins d’un mois, entre mi-juin et début juillet, les deux premiers marchés du pays ont chuté de 30 %, et perdu plus de 2.000 milliards de dollars de valeur. En août et septembre, la chute s’est accélérée… En quelques mois, les actions du marché chinois ont perdu 40 % de leur valeur et les experts affirment que le cauchemar n’est pas terminé.

Malgré les mensonges de la dictature communiste, le marché boursier de la Chine traverse une crise financière.

« Nous ne sommes certainement pas tirés d’affaire », a commenté Fraser Howie, co-auteur de Red Capitalism: The Fragile Financial Foundation of China’s Extraordinary Rise. Il insiste : « L’index ne chute plus, mais ce n’est qu’une partie de l’histoire. L’histoire réelle concerne la réponse gouvernementale et l’intégrité du marché. » Une chose est certaine : le mythe communiste selon lequel la Chine est devenue une sorte d’économie de marché grâce à des « réformes économiques » a été brisé dans la conscience collective. Les acteurs économiques du monde entier risquent de se tenir bien loin du marché chinois, et probablement pour longtemps. La méthode chinoise est un étrange mélange de manipulation du marché et de franche contrainte. En juillet dernier, par exemple, les régulateurs de Pékin ont imposé une interdiction de vendre des parts pour ceux qui détenaient plus de 5 % d’une entreprise, qu’ils soient Chinois ou étrangers. Pour de nombreuses sociétés – près de la moitié de celles qui agissent sur les deux plus gros marchés chinois – les échanges ont été totalement arrêtés. D’un autre côté, la Chine a pris exemple sur les banques centrales occidentales en injectant de la monnaie créée ex nihilo dans le système.

La dictature communiste chinoise use d’une intense propagande pour masquer l’effondrement de son marché boursier.

La propagande a également été un outil fort utilisé par le gouvernement communiste : interdiction de couvrir la déroute du marché chinois d’une part, et invention d’ennemis étrangers « hostiles » d’autre part, pour laisser croire aux Chinois ruinés que l’attaque venait des ennemis de la brillante Chine communiste. Seul 1 % de la valeur du marché domestique chinois est détenu par des étrangers, mais les autorités ne semblent pas avoir peur du ridicule. Le système ne serait pas parfait si la terreur ne s’exerçait pas sur ceux qui oseraient commenter la réalité plutôt que la fiction. Le Times commente : les décisions du gouvernement chinois ont été appuyées par « tout le poids d’un appareil sécuritaire qui se concentre davantage, d’habitude, plus sur les dissidents politiques que sur les capitaux propres ». Des journalistes ont été sommés de s’excuser publiquement, des centaines de personnes ont été arrêtées pour avoir « répandu des rumeurs ». Ces mesures et agissement auront des conséquences dramatiques dès demain et pour de nombreuses années. Mais la « croissance économique » est le seul objectif affiché par la dictature communiste chinoise, sa seule légitimité auprès d’un peuple opprimé. L’année dernière, le parti communiste chinois a encouragé, par tous les canaux de propagande possibles, chaque Chinois à investir sur le marché boursier pour devenir riche et prendre part au « rêve chinois ». La bulle financière n’a cessé de gonfler puisqu’elle reposait d’une part sur un mensonge et d’autre part sur de l’argent virtuel. Mais pendant ce temps-là, le gouvernement communiste pouvait célébrer l’avènement d’un « marché haussier » ! Des dizaines de millions de Chinois ont perdu toutes leurs économies mais les autorités ont pu durcir, un peu plus encore, la tyrannie en place. Pour elles en tout cas, tout n’est pas perdu.

L’explosion de la bulle pourrait donc se produire ces prochains jours, alors que les détenteurs de comptes de marge font désormais face à des appels de marge déclenchés par la perte de valeur de 30 % des actions. Les forcer à vendre dans un marché en déclin accélérera la chute et les 12 % de baisse de la semaine prochaine pourraient n’être qu’un début. Si la Chine réussi à conjurer le sort cette fois-ci, plus dure sera la chute d’ici à quelques mois. Le marché boursier se comporte comme la nature : il est impossible de le tromper indéfiniment ; les investisseurs chinois ne vont pas tarder à le comprendre.

Le vice-président de la banque centrale américaine, Stanley Fischer, a averti samedi que la Fed n’attendrait pas que l’inflation revienne vers son objectif de 2% avant de relever les taux.

Dans un discours à la conférence monétaire de Jackson Hole, le numéro 2 de la Réserve fédérale américaine a affirmé que la Fed «ne devrait pas attendre que l’inflation remonte à 2% pour commencer à resserrer» le crédit. Il a aussi indiqué que la Fed prêtait attention «à l’influence des économies étrangères sur celle des États-Unis», alors que des craintes sur l’essoufflement de l’économie chinoise ont secoué les marchés financiers ces dernières semaines.

M. Fischer s’est dit confiant dans le fait que l’inflation remonte vers l’objectif de 2% que la Fed trouve sain pour l’économie même si actuellement en raison de facteurs «passagers», elle «est seulement à peine au-dessus de zéro».

Selon l’indice PCE, la hausse des prix est actuellement de 0,3% sur un an, notamment à cause des bas prix du pétrole, mais aussi «de la faiblesse des prix des matières premières qui reflètent le ralentissement de la demande en Chine et ailleurs». Les prévisions de la Fed misent sur une inflation annuelle dite sous-jacente (hors prix de l’énergie et de l’alimentation) entre 1,6% et 1,9% l’année prochaine alors qu’elle se situait à 1,2% en juillet.

Parmi les facteurs qui jouent à la baisse sur l’inflation, il a aussi cité l’appréciation du billet vert de 17% depuis l’été dernier qui rend les prix à l’importation moins chers. Il est également «possible» selon lui, que le renforcement du dollar «restreigne la croissance du PIB américain en 2016, voire 2017».

Évoquant l’influence sur l’expansion américaine de la conjoncture économique à l’étranger, M. Fischer a explicitement cité la Chine, rompant avec le vocabulaire prudent du Comité monétaire de la Fed qui usuellement se borne à citer «les développements internationaux».

«En ce moment, nous suivons les développements de l’économie en Chine et nous suivons, plus étroitement qu’à l’ordinaire, leurs effets réels et potentiels sur les autres économies», a-t-il signalé.

Le Comité monétaire de la Réserve fédérale se réunit les 16 et 17 septembre prochains et une majorité d’économistes estimaient jusqu’ici que la Fed commencerait alors à relever les taux d’intérêts qui sont maintenus proches de zéro depuis la crise financière de 2008.

Mais les turbulences sur les marchés financiers intervenues ces dernières semaines dans le sillage du ralentissement de l’économie chinoise ont jeté des doutes sur ce calendrier.

Sur les neuf frontières vitales au fonctionnement du « système Terre », au moins quatre ont déjà été transgressées par nos sociétés industrielles, avec le réchauffement climatique, le déclin de la biodiversité ou le rythme insoutenable de la déforestation. Transgresser ces frontières, c’est prendre le risque que notre environnement et nos sociétés réagissent « de manière abrupte et imprévisible », préviennent Pablo Servigne et Raphaël Stevens, dans leur livre « Comment tout peut s’effondrer ». Rappelant l’ensemble des données et des alertes scientifiques toujours plus alarmantes, les deux auteurs appellent à sortir du déni. « Être catastrophiste, ce n’est ni être pessimiste, ni optimiste, c’est être lucide ».

Pablo Servigne et Raphaël Stevens : [1] La naissance du livre est l’aboutissement de quatre années de recherche. Nous avons fusionné des centaines d’articles et d’ouvrages scientifiques : des livres sur les crises financières, sur l’écocide, des ouvrages d’archéologie sur la fin des civilisations antiques, des rapports sur le climat… Tout en étant le plus rigoureux possible. Mais nous ressentions une forme de frustration : quand un livre aborde le pic pétrolier (le déclin progressif des réserves de pétrole puis de gaz), il n’évoque pas la biodiversité ; quand un ouvrage traite de l’extinction des espèces, il ne parle pas de la fragilité du système financier… Il manquait une approche interdisciplinaire. C’est l’objectif du livre.

Au fil des mois, nous avons été traversés par de grandes émotions, ce que les anglo-saxons appellent le « Oh my god point » (« Oh la vache ! » ou « Oh mon dieu ! »). On reçoit une information tellement énorme que c’en est bouleversant. Nous avons passé plusieurs « Oh my god points », comme découvrir que notre nourriture dépend entièrement du pétrole, que les conséquences d’un réchauffement au-delà des 2°C sont terrifiantes, que les systèmes hautement complexes, comme le climat ou l’économie, réagissent de manière abrupte et imprévisible lorsque des seuils sont dépassés. Si bien que, à force de lire toutes ces données, nous sommes devenus catastrophistes. Pas dans le sens où l’on se dit que tout est foutu, où l’on sombre dans un pessimisme irrévocable. Plutôt dans le sens où l’on accepte que des catastrophes puissent survenir : elles se profilent, nous devons les regarder avec courage, les yeux grand ouverts. Être catastrophiste, ce n’est ni être pessimiste, ni optimiste, c’est être lucide.

Comparatif entre les prévisions du Club de Rome de 1972 et la situation actuelle en matière d’épuisement des ressources, de production agricole et industrielle, d’accroissement de la population, d’augmentation de la déforestation et de la pollution globale…

Pic pétrolier, extinction des espèces, réchauffement climatique… Quelles sont les frontières de notre civilisation « thermo-industrielle » ?

Nous avons distingué les frontières et les limites. Les limites sont physiques et ne peuvent pas être dépassées. Les frontières peuvent être franchies, à nos risques et périls. La métaphore de la voiture, que nous utilisons dans le livre, permet de bien les appréhender. Notre voiture, c’est la civilisation thermo-industrielle actuelle. Elle accélère de manière exponentielle, à l’infini, c’est la croissance. Or, elle est limitée par la taille de son réservoir d’essence : le pic pétrolier, celui des métaux et des ressources en général, le « pic de tout » (Peak Everything) pour reprendre l’expression du journaliste états-unien Richard Heinberg. A un moment, il n’y a plus suffisamment d’énergies pour continuer. Et ce moment, c’est aujourd’hui. On roule sur la réserve. On ne peut pas aller au-delà.

Ensuite, il y a les frontières. La voiture roule dans un monde réel qui dépend du climat, de la biodiversité, des écosystèmes, des grands cycles géochimiques. Ce système terre comporte la particularité d’être un système complexe. Les systèmes complexes réagissent de manière imprévisible si certains seuils sont franchis. Neuf frontières vitales à la planète ont été identifiées : le climat, la biodiversité, l’affectation des terres, l’acidification des océans, la consommation d’eau douce, la pollution chimique, l’ozone stratosphérique, le cycle de l’azote et du phosphore et la charge en aérosols de l’atmosphère.