Je déteste de te les casser, mais il y a des chances que tu ne sois pas préparé pour ce qui va arriver. Pas même proche.

Ne le prenez pas personnellement. Je joue simplement sur de la chance.

Après avoir passé plus d’une décennie à avertir les gens du monde entier sur la futilité de poursuivre une croissance économique exponentielle et infinie sur une planète limitée, je peux vous dire ceci: très peu sont même conscients de la nature de notre situation planétaire.

Un sous-ensemble encore plus petit est soit physiquement ou financièrement prêt pour ce genre de futur qui va nous tomber dessus. Encore moins sont mentalement préparés pour cela.

Et ne vous méprenez pas: c’est la préparation mentale et émotionnelle qui compte le plus. Si vous ne pouvez pas faire face à l’adversité et l’incertitude, vous allez être cuits dans les années à venir.

Ceux d’entre nous qui ont l’intention de persévérer doivent commencer par regarder les données sans broncher, puis laisser le temps de les laisser couler. Le changement arrive – ce qui n’est pas un problème en soi. Mais son rythme est susceptible d’être. Le changement rapide est difficile à traiter pour les humains.

Ceux qui sont effrayés par les prix des actifs surévalués d’aujourd’hui craignent la rapidité avec laquelle les bulles actuelles sur nos marchés financiers vont dégonfler / imploser. Qui sait quand ils vont éclater? Quel sera le (s) déclencheur (s) éventuel (s)? Tout ce que nous savons à coup sûr, c’est que chaque bulle de l’histoire a inévitablement trouvé sa broche.

Ces bulles – soufflées par les banquiers centraux en série pour les créer (et ensuite à la rescousse pour les réparer) – sont les plus importantes de toute l’histoire. Cela signifie qu’ils vont être les plus destructeurs dans l’histoire quand ils lâchent finalement.

Des millions de ménages perdront des milliards de dollars en valeur nette. Les emplois vont s’évaporer, causant des dizaines de millions de familles vivant de leur chèque de paie à payer des dommages sérieux.

Voilà le genre de conséquences douloureuses qui résultent des folies des banques centrales. Elles sont particulièrement regrettables car elles auraient pu être complètement évitées si seulement nous avions pris nos médicaments lors de la dernière crise en 2008. Mais nous ne l’avons pas fait. Nous laissons la Réserve Fédérale – l’institution largement responsable de la création de la Grande Crise Financière – conspirer avec ses petites banques centrales pour «dissimuler» nos problèmes.

Nous sommes donc maintenant au sommet du plus incroyable nid de bulles financières de toute l’histoire de l’humanité.

Un de mes graphiques préférés est ci-dessous, ce qui montre que même les plus intelligents d’entre nous (Sir Isaac Newton, dans ce cas) peuvent succomber à la manie d’une bulle:

Il est extrêmement difficile de résister à la pression sociale pour s’impliquer.

Mais toutes les bulles éclatent – douloureusement bien sûr. C’est leur nature même.

Mathématiquement, il est impossible pour la moitié ou plus des participants d’une bulle de fermer leurs positions pour un gain. Mais en réalité, c’est encore pire. Être généreux, peut-être 10% parviennent à sortir à temps.

That means the remaining 90% don’t. For these bagholders, the losses will range from ‘painful’ to ‘financially fatal’.

Ce qui nous amène à la conclusion qu’une proportion similaire de personnes seront émotionnellement non préparées pour l’éclatement de ces bulles. Encore une fois, en jouant les chances, je parle de vous.

Comment les Exponentielles fonctionnent contre vous

Les bulles sont destructrices de la même manière que les vagues océaniques. Leur force n’est pas linéaire, mais exponentielle.

Cela signifie que l’énergie d’une vague augmente comme le carré de sa hauteur. Une vague de 4 pieds a 16 fois la force d’une vague de 1 pied; quelque chose que tout internaute sait par expérience. Une vague de 1 pied vous poussera. Une vague de 4 pieds vous fracassera, remplissant votre maillot de bain et divers orifices corporels avec du sable et des coquillages.Une vague de 10 pieds a 100 fois plus de puissance destructrice. Il peut vous tuer s’il parvient à vous épingler contre quelque chose de solide.

Une petite bulle localisée – comme celle qui affecte uniquement les investisseurs de tulipes en Hollande, ou un nombre relativement restreint de spéculateurs pris dans l’achat de marécages en Floride – aura un petit impact. Considérez ces vagues d’un pied.

Une bulle plus grande gonflant le marché immobilier d’une nation entière sera beaucoup plus destructrice. Comme les États-Unis en 2007. Ou comme l’Australie et le Canada aujourd’hui.Ces bulles étaient (ou seront quand elles éclatent) des vagues de 4 pieds.

Le nid actuel des bulles mondiales dans presque tous les actifs financiers (actions, obligations, immobilier, beaux-arts, objets de collection, etc.) est entièrement sans précédent. Quelle est la taille en termes d’ondes? Sont-ils une série de vagues de 8 pieds? Ou plus comme des 12 pieds?

À ce niveau de magnitude, cela n’a pas vraiment d’importance. Ils vont être très, très destructeurs quand ils se brisent.

Notre objectif maintenant doit être de savoir comment éviter d’être épinglé à la barrière de corail ci-dessous quand ils le font.

Comprendre la richesse «réelle»

Afin de bien comprendre cette histoire, nous devons commencer dès le début et demander « Qu’est-ce que la richesse? »

La plupart répondraient en disant «argent», et peut-être ajouteraient «actions et obligations».Mais ce ne sont pas vraiment la richesse.

Tous les actifs financiers ne sont que des créances sur la richesse réelle, et non sur la richesse elle-même. Une pile d’argent a une utilité et une utilité sert parce que vous pouvez acheter des choses avec. Mais la vraie richesse est la «substance» – la nourriture, les vêtements, la terre, l’huile, et ainsi de suite. Si vous ne pouviez rien acheter avec votre argent / actions / obligations, leur valeur reviendrait à la valeur du papier sur lequel ils sont imprimés (si vous êtes assez chanceux pour détenir un certificat réel). C’est si simple.

Ce qui signifie que le maintien d’une relation étroite entre la «richesse réelle» et les revendications sur ce devrait être l’emploi n ° 1 de toute banque centrale. Mais pas la Fed, apparemment. Il a augmenté le nombre de réclamations d’un montant ahurissant au cours des dernières années. Idem avec la BoJ, la BCE et les autres grandes banques centrales du monde. Ils se sont engagés dans une voie très différente, qui a perturbé la relation de longue date entre les marqueurs de la richesse et la richesse réelle elle-même.

Ils sont aidés et encouragés à la fois par les médias et par nos institutions éducatives, ce qui renforce l’idée que les revendications sur la richesse sont les mêmes que la richesse réelle elle-même. C’est un système pratique, bien sûr, aussi longtemps que tout le monde le croit. Il s’est avéré être un excellent système pour garder les pauvres pauvres et les riches riches.

Mais les ennuis commencent quand le système est sérieusement perturbé. Les gens commencent à se demander pourquoi leur argent a une quelconque valeur si les banques centrales peuvent imprimer autant qu’elles le veulent. Chaque fois qu’ils veulent. Et distribuez-le gratuitement en quantités illimitées aux banques. Qui ont leur propre mécanisme (c.-à-d., Banque de réserve fractionnaire) pour créer encore plus d’argent à partir de rien.

Assez lisse, non? Convaincre tout le monde que quelque chose que vous faites littéralement en quantité illimitée à partir de rien a de la valeur. Tant et si bien que, si vous en manquez, vous finissez par vivre sous un pont, affamé.

Exprimons ceci visuellement.

Le «PIB» est une mesure de la quantité de biens et services disponibles et les prix des actifs financiers représentent les revendications (ce n’est pas une mesure très précise de la richesse réelle, mais c’est la meilleure que nous avons, donc nous l’utiliserons). Regardez comment les prix des actifs divergent du PIB à mesure que les bulles se développent:

(Source)

Ce que nous voyons dans le tableau ci-dessus est que les réclamations sur l’économie devraient, assez intuitivement, suivre l’économie elle-même. Des bulles se sont produites chaque fois que les créances sur l’économie, les prétendus actifs financiers (actions, obligations et produits dérivés), dépassent de loin l’économie elle-même.

C’est un point très important. Les revendications sur l’économie ne sont que cela: les revendications. Ils ne sont pas l’économie elle-même!

Oui, le crash de Dot-Com a fait mal. Mais c’était l’équivalent d’une vague de 1 pied. Oui, la bulle immobilière a fait mal, et c’était une vague de deux pieds. La bulle actuelle est considérablement plus grande que les deux précédentes, et c’est la vague de 4 pieds dans notre analogie – si nous sommes chanceux. Il pourrait s’avérer être un 10 pieds.

The mystery to me is how people have forgotten the lessons of prior bubbles so rapidly. How they cannot see the current bubbles even as the data is right there, and so easy to come by. I suppose the mania of a bubble, the ‘high’ of easy returns, just makes people blind to reality.

Il fallait une génération ou plus pour oublier les douloureuses leçons d’une bulle. Les victimes devaient vieillir et mourir avant qu’une génération future puisse répéter les erreurs à nouveau.

Mais maintenant, nous avons la même génération répéter les mêmes erreurs trois fois en moins de 20 ans. Allez comprendre.

Dans cette histoire, le vœu pieux et l’illusion de soi ont des conséquences néfastes. Ce n’est pas différent de prendre une habitude de fumer toute la vie comme un jeune adolescent. Bien sûr, vous pouvez être l’un des rares à vivre une longue vie en dépit des risques, mais les chances ne sont certainement pas en votre faveur.

La destruction inévitable causée par l’écume actuelle des bulles va faire mal à beaucoup de gens, d’institutions, de pensions, d’industries et de pays. Personne ne sera épargné quand ces éclats. La seule question à laquelle il faut répondre est: Qui va manger les pertes?

Ce n’est pas une question future pour l’avenir; c’est celui qui est répondu tous les jours déjà. Les retraités prennent déjà des réductions. Porto Rico ne sera pas entièrement reconstruit. Les puits de schiste forés lorsque le pétrole était à 100 $ / baril, mais drainés à vide à 50 $ / baril, représentent des capitaux déjà désespérément trahis. Les jeunes diplômés ayant une dette d’études de 100 000 $ font face à des décennies de construction de capital. Les perdants sont déjà en train d’émerger.

Et il y en a beaucoup d’autres à suivre. Cette histoire est beaucoup plus proche du commencement que de la fin.

Les bulles doivent encore éclater. Nous voyons juste l’eau au bord du rivage commencer à se retirer, se demandant quelle sera la largeur de la vague quand elle arrivera. En espérant que ce n’est pas un tsunami monstre.

La fin est proche

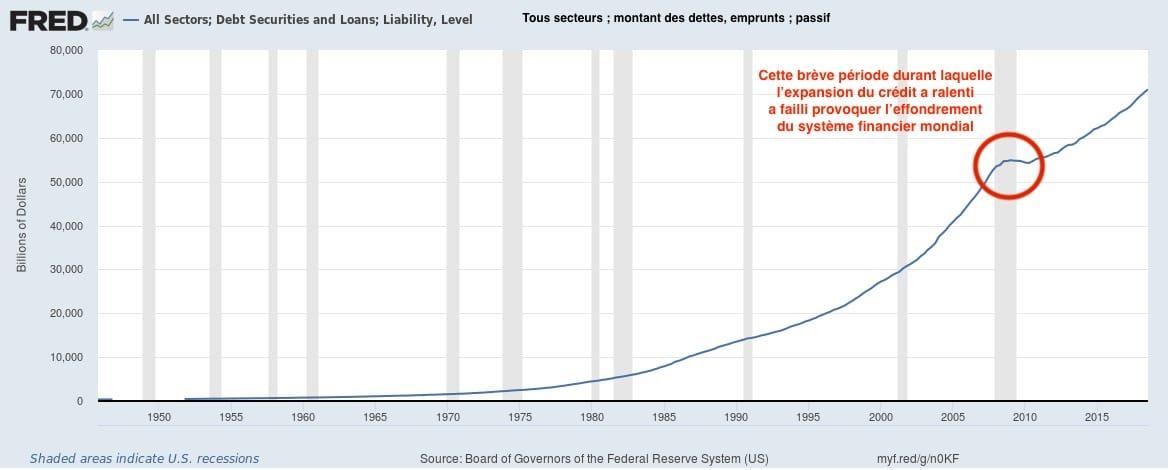

Les plus grosses bulles de l’histoire ont exactement la même origine: une expansion du crédit qui fait que l’effet de levier augmente plus vite que le revenu disponible pour le servir.

Autrement dit: des bulles existent lorsque l’inflation des prix des actifs augmente au-delà de ce que les revenus peuvent supporter. Ils sont partout et toujours un phénomène alimenté par le crédit.

( Source @hussmanjp )

Regardez la trajectoire ridicule du S & P 500, surtout depuis que Trump a été élu. Je ne sais pas pour vous, mais à peu près tout ce qui s’est passé aux États-Unis au cours de la dernière année a été un spectacle de clowns diplomatiques ou une cruauté financière envers le citoyen moyen. Et pourtant, les prix ont augmenté à leur rythme le plus élevé en deux décennies?

Mon point de vue est que l’élection de Trump a été un choc de cygne noir totalement inattendu pour le cartel global de la banque centrale, et il a paniqué. Avec le Dow Jones en baisse de -1 000 points dans les dernières heures de la nuit après la victoire surprise de Trump, les banques centrales ont déversé des masses et des tas d’argent sur les marchés boursiers pour éviter le carnage.

Tout cet argent a calmé les investisseurs et fait grimper les prix au cours des mois suivants. Le lancement de la fusée à 80 degrés qui en résultera blessera beaucoup quand il reviendra sur terre. Bonne banque centrale!

Tout cela se passe quand nous sommes plus proches que jamais d’une confrontation militaire (sinon nucléaire) avec la Corée du Nord, la Russie est en train de renforcer sa machine de guerre, l’Arabie Saoudite a basculé des Etats-Unis vers la Chine et la Russie. nos alliés européens s’éloignent de nous.

Pendant ce temps, la FCC est sur le point de se prononcer contre la grande majorité du public et de permettre aux entreprises américaines de transformer Internet en une route à péage – sapant complètement le principe fondamental de l’invention la plus transformatrice et utile du millénaire. En éliminant la neutralité du net, la FCC a décidé contre vous et contre les profits usuraires des câblodistributeurs.

Pire, les primes de soins de santé continuent d’augmenter de deux chiffres chaque année. Ils augmentent de 45% en Floride et de 57% en Géorgie , pour ne nommer que deux états malheureux.

Et pour vraiment saler les plaies de la nation, le marécage DC est occupé à passer un changement fiscal qui va encore conduire un écart énorme entre le 0,1% et tout le monde en réduisant les impôts sur les bénéfices des entreprises ( déjà le plus bas au monde si vous mesurer à la fois l’impôt sur les bénéfices et les taxes sur la valeur ajoutée ).

Comment payer le coût énorme de ce projet de loi qui fait exploser le déficit? Facile, il suffit d’éliminer les déductions pour les gens moyens (tels que les déductions d’impôt de l’État et locales) et commencer à taxer les frais de scolarité renoncé des étudiants diplômés. C’est vrai, le gouvernement a aidé à gonfler massivement les frais de scolarité en accordant des prêts massifs aux étudiants, puis il veut faire pression sur les plus pauvres et les plus travailleurs d’entre eux.

Je voudrais que je plaisante ici. Mais comme une blague cruelle racontée au mauvais moment, le GOP est occupé à détruire la situation financière maigre et précaire de nos citoyens juste pour qu’il puisse jeter quelques dollars de plus dans les portefeuilles déjà gonflés des personnes les plus riches du pays.

La longue ascension des ultra-riches n’est pas un mystère. Il est apparu comme une conséquence prévisible de la financiarisation de, bien … tout ce qui a commencé dans les années 1980:

Le tableau ci-dessus parle d’un système profondément injuste qui punit les travailleurs acharnés afin de donner plus à ceux qui ne font que mélanger les instruments financiers ou posséder des actifs financiers.

C’est le système que la Fed travaille si dur à préserver. C’est le système que Washington DC travaille si dur à soutenir.

C’est carrément injuste et punitif. Il punit et récompense les mauvaises personnes, respectivement. Les débiteurs bénéficient d’un allégement tandis que les épargnants sont punis. Les jeunes sont aux prises avec des dettes et font face à des coûts de la vie impossibles principalement pour préserver l’illusion de la richesse pendant un peu plus longtemps pour la génération qui se trouve devant eux.

Pour tant de raisons, les gens, rien de tout cela n’est durable. Si le système ne plante pas d’abord sous le poids de ses dettes excessives ou de la perforation de ses nombreuses bulles sur les prix des actifs, la classe brassicole et les guerres générationnelles se résorberont si la trajectoire du statu quo continue bien plus longtemps.

Dans la deuxième partie: Quand les bulles éclatent … nous détaillons à quoi s’attendre quand les démêlages commencent. Quand ces bulles éclatent, comme elles le doivent inévitablement, les conséquences vont être particulièrement laides.

Comprenez le chemin probable que le carnage va prendre et placez-vous sagement en avance sur la crise – afin que vous et ceux que vous aimez puissent affronter la tourmente de la façon la plus sûre possible.

Rappelez-vous: le rôle des marchés à bulles est de blesser le plus grand nombre possible de personnes lors de leur éclatement. Ne soyez pas l’une des victimes.